Введение.

Торгуя на рынках, приходится читать аналитику в которой часто пропагандируется ложная экономическая информация или информация, которая преднамеренно вводит в заблуждение дилетантов. В этой заметке опишу своё понимание некоторых экономических моментов.К счастью, сам я ни разу не экономист. Так с какого перепуга берусь писать о таких заоблачных высотах научных достижений, как об экономике?

А с такого, что как таковой науки экономики нет. Есть наука математика и есть пласт информации о применении математики в экономической деятельности. И этот пласт информации пытаются выделить в отдельное научное направление. Убираем из экономики математику и что остается? А ничего не остается. Поэтому и нет нобелевской премии по экономике и экономисты для себя изобрели премию памяти Нобеля, чтобы хоть как-то тешить свою гордыню.

Если вы думаете, что математика экономики – это что-то сложное, то вы заблуждаетесь, потому что 95% экономики – это математика средней школы. Официальная экономическая либеральная пропаганда в основном построена на усложнении элементарных вещей и демагогии. Что создает у дилетантов впечатление сложности и вызывает уважения.

Если в трейдинге полагаться на ложную экономическую пропаганду, очень легко прийти к ложным выводам, которые приведут к потере денег. Поэтому в этой заметке я рассматриваю на уровне ликбеза как использовать официальную экономическую информацию так, чтобы не оказаться тем лохом, деньги которого забирают профессиональные трейдеры.

Как создаются экономические кризисы?

Современное капиталистическое общество делится на два четких класса по способу получения доходов: класс хозяев и класс работников. Класс хозяев получает свой доход за счет перераспределения в свою пользу большей части прибыли, создаваемой трудом работников. Любой человек может получать доходы и как хозяин, и как работник, но только хозяева полностью финансово защищены от необходимости быть работниками.Все доходы хозяев не могут быть реинвестированы в экономику так, чтобы присвоенные хозяевами доходы возвращались на уровень работников для повторного заработка. Поэтому современная капиталистическая экономика – это игра с положительным математическим ожиданием для хозяев и отрицательным математическим ожиданием для работников, как за счет несправедливого разделения прибыли, так и за счет механизма наследования богатств.

Из этого следует, что с увеличением числа экономических операций все деньги работников будут «проиграны» и станут доходом хозяев, после чего экономика остановится из-за невозможности совершать обмен с помощью механизма денег. В современной экономике такая остановка экономике приводит к циклическому сжатию.

В древности такие остановки экономики приводили к войнам за драгоценные металлы для производства денег или принятию законов, согласно которым все долги прощались раз в 50 лет.

Развитие цивилизации позволило решить проблему циклического сжатия с помощью печатного станка и производства денег без использования драгоценных металлов. Создаваемая таким образом эмиссия, позволяет осуществлять многоуровневый трансфер денег на уровень работников. Тем не менее, финансовые кризисы происходят с завидной регулярностью.

Причиной финансовых кризисов служит как критическое перераспределение оборотных средств с уровня работников на уровень хозяев, так и действия ростовщической системы.

В свое время ростовщическая система возникла как инвестиционный механизм, который позволял финансировать научно-технический прогресс с возможностью страхования ростовщика от разорения путем перераспределения рисков на уровне банка. Создание центральных банков позволило перенести страхование рисков с уровня отдельных банков на уровень всей банковской системы.

С течением времени инвестиционная функция банков уступила место функциям консолидации капиталов и собственности. Такое целеполагание делает финансовые кризисы очень удобным и сверхэффективным механизмом перераспределения создаваемых богатств в пользу ростовщиков. Если такая система сохранится, то в долгосрочной перспективе все созданные человечеством богатства будут взяты под контроль постоянно уменьшающейся группой конкурирующих между собой лиц до тех пор, пока вся власть не будет консолидирована среди лиц, связанных семейными узами. Таков итог работы положительного математического ожидания для хозяев и эти условия поддерживаются заинтересованными лицами. Многовековая статистика накопления богатств однозначно подтверждает этот процесс.

Вернемся к финансовым кризисам. Основные причины их возникновения:

- Недостаточный уровень ликвидности на уровне работников из-за откачки слишком большого объема денег на уровень хозяев, что приводит в итоге к циклическому сжатию.

- Недостаточный уровень ликвидности из-за действий ростовщической системы, которая вынуждает хозяев уменьшить приток денег на уровень работников и в итоге приводит к циклическому сжатию.

- Великая депрессия США.

Великая депрессия США началась после того как работники проигрались в пух и прах на бирже, играя с рычагом и без тормозов. Сдутие пузыря фондового рынка привело к проигрышу хозяевам критически важного для экономики объема оборотных средств. Что привело к банкротствам малого и среднего бизнеса и вызвало циклическое сжатие. Для работников наступили тяжелые времена: люди умирали от голода, а фермеры уничтожали продовольствие ради сохранения цен на продукты. Миллионы людей были готовы работать за еду.

Поскольку в то время доллар был привязан к золоту, правительство США отобрало золото у населения, обесценив во время этой операции сбережения граждан. Что внесло свой вклад в продолжение великой депрессии.

Зато для хозяев наступил золотой век: активы можно было скупать практически за бесценок. Рынок труда обесценился, люди работали за мизерную плату. Шикарное время для эксплуатации и захвата ценных ресурсов.

Рузвельт прекрасно понимал, что выходом из циклического сжатия могут быть только государственные расходы. Поэтому у населения было изъято золото, что в обмен на него правительство могло получить доллару у ФРС для государственных расходов. Создавались трудовые лагеря, чтобы хоть как-то уменьшить смертность от голода. Просто запустить печатный станок без золотого обеспечения было нельзя, так как ФРС просто так в те времена деньги еще не раздавала.

Из великой депрессии США смогли выйти только во время Второй мировой войны, когда золото воющих сторон поступило в США и государственные расходы позволили осуществить достаточный трансфер оборотных средств на уровень работников.

Великая депрессия продемонстрировала, как замечательно можно обогащаться во время кризисов и этот опыт впоследствии был многократно повторен с помощью ростовщической удавки. - Ростовщическая удавка.

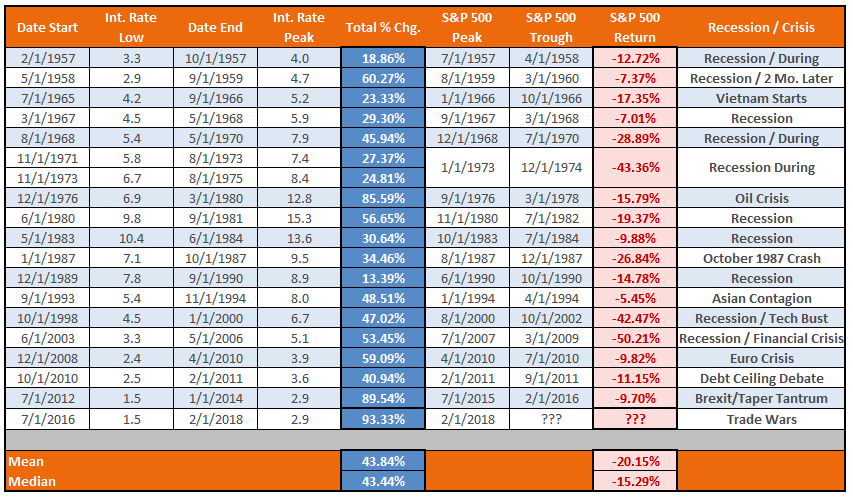

С 1913 года ФРС 18 раз проводила цикл повышения ставок и каждый раз это приводило либо к обвалу фондовых рынков, либо к рецессии, либо и к тому и другому сразу:

Механизм создания спадов очень прост. Сначала ставки снижаются до уровня, позволяющего бизнесу с выгодой инвестировать деньги в свое развитие. Это приводит к росту экономики. По мере роста экономики все больше бизнесменов рискуют брать деньги в кредит. Затем банки начинают резко подымать ставки, затягивая ростовщическую удавку. Это приводит к банкротству части бизнесов, которые не смогли выжить при удорожании кредита. Банкротства одних бизнесов вызывают банкротства связанных бизнесов. Негативный информационный фон стимулирует потребителей снизить расходы, что оказывает дополнительное давление на бизнес. В итоге начинается либо спад, либо циклическое сжатие с обвалом экономики.

В это чудесное время банки скупают активы по низким ценам. Зарплаты работников падают. Происходит выгодная концентрация капиталов и разорение конкурентов с минимальными издержками.

Когда экономика доходит до уровня комы или близка к началу очередной «великой депрессии», процентные ставки снижаются и начинается стимулирование экономики через государственные расходы или кредитование потребителей. После того как «бараны нагуляют жирок», цикл повторяется.

На этом схему работы капиталистической системы можно закончить. Все очень просто и повторяется по кругу с нюансами, но по одной и той же схеме. Для постоянных жителей капиталистических стран кризисы в порядке вещей, как плохая погода, которую нужно просто пережить.

Надеюсь, для читателей сайта взлеты и кризисы капиталистической системы будут прекрасными возможностями для заработка с помощью эксплуатации описываемых в этой статье механизмов ее работы.

Картель ЦБ-6.

Картель — простейшая форма монополистического объединения, члены

которого сохраняют финансовую, производственную самостоятельность.

которого сохраняют финансовую, производственную самостоятельность.

Контроль над рынком Форекс и самыми ликвидными фиатными валютами принадлежит картелю шести частных Центральных Банков:

- ФРС.

- ЕЦБ.

- Банк Англии.

- Национальный Банк Швейцарии.

- Банк Канады.

- Банк Японии.

Центральные банки созданы и сохраняются частными для того, чтобы временные правительства, которые избираются на срок 4-7 лет, не устраивали гиперинфляции. Самый простой способ решения финансовых проблем для правительства – включить печатный станок. За примерами далеко ходить не будем.

Курсовая гиперинфляция в Венесуэле в 2018 году составила больше 2 480 000%:

Курсовая инфляция в Аргентине с 2010-го года составила более 950%:

Курсовая инфляция в Турции с 2010-го года составила более 380%:

Курсовая инфляция в Беларуси с 2010-го года составила более 670%:

На скриншотах выше мы видим, что происходит с деньгами, если правительство может управлять печатным станком. Капиталистическая система развивается сотни лет. Поэтому ЦБ самых богатых стран являются частными и не контролируются временными правительствами. Если правительству нужны деньги, оно выпускает ГКО. Далее ЦБ покупает эти ГКО, если экономические действия правительства разумны. В противном случае правительство предлагает свои ГКО рынку. И уже рынок оценивает действия правительства на предмет адекватности. Если правительство не адекватно и его финансовая политика глупа, новых денег не будет. Не будет и гиперинфляции. Скриншоты выше наглядно показывают что бывает, когда правительство само управляет печатным станком и само себе печатает столько денег, сколько захочется.

В ходе последнего глобального финансового кризиса из-за обрушения пирамиды недвижимости США, колебания валютных курсов были очень сильными и бесконтрольными. Интересы акционеров ЦБ видимо пострадали. Да и сама капиталистическая система испытала значительные риски. Чтобы взять колебания курсов под контроль, в 2013 году шесть ЦБ заключили соглашение о бессрочных валютных свопах:

Шесть основных центральных банков мира заявили, что сделают соглашения о валютных свопах постоянными как "разумную поддержку ликвидности" на случай будущих глобальных финансовых трудностей.

Банк Японии, Федеральная резервная система США, Европейский центральный Банк, Банк Англии и Центральные банки Канады и Швейцарии конвертируют "временные двусторонние своп соглашения" в постоянные договорённости, которые "будет оставаться в силе до дальнейшего уведомления".

...

"Мы решили сделать их постоянными, чтобы избежать неопределённости, так как они истекали в феврале следующего года" - заявил Курода на пресс-конференции. "Мы не планируем расширить число своп-соглашений за пределы шести центральных банков".

Источник: Reuters

Валютные свопы позволяют любому ЦБ произвести экстренную эмиссию валюты любого другого участника соглашения. В то же время каждый ЦБ сохраняет независимость. Поэтому можно называть ЦБ-6 картелем, преследующим определённые цели. Одна из этих цель – взятие под контроль курсовых колебаний и снабжение неограниченной ликвидностью участников картеля.Банк Японии, Федеральная резервная система США, Европейский центральный Банк, Банк Англии и Центральные банки Канады и Швейцарии конвертируют "временные двусторонние своп соглашения" в постоянные договорённости, которые "будет оставаться в силе до дальнейшего уведомления".

...

"Мы решили сделать их постоянными, чтобы избежать неопределённости, так как они истекали в феврале следующего года" - заявил Курода на пресс-конференции. "Мы не планируем расширить число своп-соглашений за пределы шести центральных банков".

Источник: Reuters

Давайте посмотрим, где работали текущие управляющие банков картеля ЦБ-6:

- ФРС - Джером Пауэлл. Работал в инвестиционном банке Dillon, Read & Co, затем в Bankers Trust.

- ЕЦБ - Марио Драги. С 2002 по 2005 год Марио Драги был вице-председателем и исполнительным директором Goldman Sachs International.

- Банк Англии, Банк Канады - Марк Карни. 13 лет работал в отделениях компании Goldman Sachs.

Для трейдеров Форекс существование картеля означает то, что долгосрочные курсовые колебания основных валют взяты под контроль. Бешенная волатильность 2007-2012 не повторится, так как ликвидности на рынках будет всегда достаточно. В долгосрочном плане валюты колеблются и возможно дальше будут колебаться в заданных коридорах. Резкие изменения курсов из-за действий ЦБ Швейцарии или Brexit происходили в установленных ЦБ-6 диапазонах. Если вы правильно вычислите установленный диапазон, можете зарабатывать на долгосрочных трендах. Вербальные или реальные интервенции банков картеля могут давать представление о границах диапазонов, которые поддерживают участники картеля.

В сети довольно часто попадаются бредни о неминуемом крахе доллара и евро. Зададимся вопросом: относительно чего должен произойти крах? Гиперинфляцию не допустят участники картеля. Колебания курсов валют банков картеля жёстко регулируются и у банков есть бесконечные возможности для эмиссии и объединения усилий. Сам картель ЦБ-6 находится под защитой блока НАТО. Есть ли на планете схожая по объединённой мощи экономика, которая может конкурировать со всеми странами, входящими в блок НАТО? Нет такой? Значит нет и оснований для краха. До тех пор, пока нет логического объяснения для чего нужно организовать крах одной из валют акционерам картеля, не будет никакого краха и на бредни о неминуемом крахе можно только с сожалением качать головой.

С приходом Дональда Трампа обострились отношения между США и Китаем. Можно было бы считать, что юань может быть альтернативой фиатным валютам картеля, но есть одно большое но. Юань входит в корзину специальных прав заимствований SDR МВФ. Это означает, что между Китаем и картелем есть определенные договорённости по контролю курсовых колебаний юаня относительно валют картеля.

Как устроен госдолг США?

Достаточно большое число профанов впечатляются размером госдолга США и начинают искренне верить в крах доллара и экономики США из-за неподъемного госдолга. Вера эта основывается на невежестве, с которым стоит разобраться.Госдолг США - это доллары, которые берёт правительство США у ФРС, правительственных организаций США, частных и зарубежных кредиторов на открытом рынке в обмен на государственные обязательства разных видов и сроков дюрации. По этим облигациям покупатель получает процентный доход.

Для упрощения понимания все облигации далее будут обозначаться как $+, а наличные и безналичные доллары ФРС как $-, потому что доллары ФРС имеют инфляционную природу, а облигации правительства США позволяют частично компенсировать инфляцию фиатных долларов.

На серии простых примеров рассмотрим, как создаётся госдолг США и фиатные доллары. Для этого рассмотрим, что может происходить с каждой сотней долларов США, которые нужны правительству США для госрасходов. Для упрощения, выплата 5% будет сразу прибавляться к сумме $+. Погашение всех облигаций будет происходить каждый год.

Начнём с того, что у правительства США ноль $-, а для госрасходов требуется взять у ФРС 100$- под 5% годовых. Правительство США продаёт ФРС облигации на сумму 105$+ и взамен получает фиатные 100$-.

Итог:

ФРС: 105$+

Правительство США: 100$-

В результате деятельности за год правительство тратит 100$-. Из них 80$- зарабатывают граждане и организации США (далее инсайдеры), 20$- зарабатывают иностранцы. Через налоги правительство США к концу года возвращает 40$- и ему не хватает 65$- для погашения долга перед ФРС. Граждане США оставляют 30$- для взаиморасчётов, 10$- размещают на депозитах в банках.

Итог:

ФРС: 105$+

Правительство США: 40$-

Инсайдеры США: 30$-

Депозиты в банках США: 10$-

Иностранцы: 20$-

Правительство США продаёт банкам и иностранцам 31.50$+ взамен их 30$-. Особого выбора у банков и иностранцев нет, потому что $- преднамеренно будет обесцениваться, чтобы доллары не могли накапливаться вне США и у "папуасов" всегда был интерес продавать нужное США в обмен на замедление обесценивания заработанных $-.

Итог:

ФРС: 105$+

Правительство США: 70$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Правительству США не хватает 35$- для погашения 105$+ ФРС. На госрасходы будущего года нужны еще 100$-. Для финансирования правительство США продаёт ФРС 141.75$+ за 135$- с погашением в следующем году.

Итог:

ФРС: 105$+, 141.75$+

Правительство США: 70+135=205$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Правительство США гасит 105$+ ФРС и ФРС возвращает доход 5$- казначейству США.

Итог:

ФРС: 141.75$+

Правительство США: 205-105+5=105$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Полученные казначейством 5$- являются фиатными долларами, которые не обременены процентными выплатами $+.

На серии простых примеров рассмотрим, как создаётся госдолг США и фиатные доллары. Для этого рассмотрим, что может происходить с каждой сотней долларов США, которые нужны правительству США для госрасходов. Для упрощения, выплата 5% будет сразу прибавляться к сумме $+. Погашение всех облигаций будет происходить каждый год.

Начнём с того, что у правительства США ноль $-, а для госрасходов требуется взять у ФРС 100$- под 5% годовых. Правительство США продаёт ФРС облигации на сумму 105$+ и взамен получает фиатные 100$-.

Итог:

ФРС: 105$+

Правительство США: 100$-

В результате деятельности за год правительство тратит 100$-. Из них 80$- зарабатывают граждане и организации США (далее инсайдеры), 20$- зарабатывают иностранцы. Через налоги правительство США к концу года возвращает 40$- и ему не хватает 65$- для погашения долга перед ФРС. Граждане США оставляют 30$- для взаиморасчётов, 10$- размещают на депозитах в банках.

Итог:

ФРС: 105$+

Правительство США: 40$-

Инсайдеры США: 30$-

Депозиты в банках США: 10$-

Иностранцы: 20$-

Правительство США продаёт банкам и иностранцам 31.50$+ взамен их 30$-. Особого выбора у банков и иностранцев нет, потому что $- преднамеренно будет обесцениваться, чтобы доллары не могли накапливаться вне США и у "папуасов" всегда был интерес продавать нужное США в обмен на замедление обесценивания заработанных $-.

Итог:

ФРС: 105$+

Правительство США: 70$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Правительству США не хватает 35$- для погашения 105$+ ФРС. На госрасходы будущего года нужны еще 100$-. Для финансирования правительство США продаёт ФРС 141.75$+ за 135$- с погашением в следующем году.

Итог:

ФРС: 105$+, 141.75$+

Правительство США: 70+135=205$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Правительство США гасит 105$+ ФРС и ФРС возвращает доход 5$- казначейству США.

Итог:

ФРС: 141.75$+

Правительство США: 205-105+5=105$-

Инсайдеры США: 30$-

Депозиты в банках США: 10.50$+

Иностранцы: 21$+

Полученные казначейством 5$- являются фиатными долларами, которые не обременены процентными выплатами $+.

Далее годовой цикл повторим со схожим распределением дохода в течение года. В результате деятельности за год правительство тратит 105 $-. Из них 85$- зарабатывают граждане и организации США, 20$- зарабатывают иностранцы. Через налоги правительство США к концу года возвращает 40$-. Граждане США оставляют 30$- для взаиморасчётов, 15$- размещают на депозитах в банках.

Итог:

ФРС: 141.75$+

Правительство США: 40$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50$+ и 15$-

Иностранцы: 21$+ и 20$-

Для погашения $+ правительству США требуется 141.75+10.50+21=173.25$-. Банки и иностранцы меняют свои 35$- на 36.75$+.

Итог:

ФРС: 141.75$+

Правительство США: 40+35=75$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50+15.75=26.25$+

Иностранцы: 21$+ 21$+

Для погашения $+ прошлого года, правительству США требуется 141.75+10.50+21=173.25$-. На госрасходы будущего года нужны еще 100$-, а в наличии есть только 75$-. Не хватает 173.25+100-75=198.25$-. Для финансирования правительство США продаёт ФРС 208.16$+ за 198.25$- с погашением в следующем году. После погашения 141.75$+, ФРС возвращает казначейству 7.09$-.

Итог:

ФРС: 208.16$+

Правительство США: 75+198.25-141.75-10.50-21+7.09=107.09$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50$- и 15.75$+

Иностранцы: 21$- и 21$+

Вот по такой сильно упрощённой замороченной схеме растёт госдолг США. Казалось бы, зачем такие сложности? Тем не менее, финансовая система в ходе своей эволюции пришла к этой схеме не просто так.

Рассмотрим выгоды, которые предоставляет такая схема:

На 23.2 триллиона долларов облигации куплены инсайдерами США, на 4.8 триллиона долларов облигации купили банки ФРС, на 8.2 триллиона долларов облигации купили иностранцы.

Процентный доход, полученный ФРС, будет возвращен казначейству правительства США. Процентный доход, полученный инсайдерами США - это доход банков, частных инвесторов и пенсионных фондов США. Сначала правительство собирает налоги, потом часть этих налогов возвращается через выплаты по облигациям инсайдерам США. И только выплаты иностранцам - это те проценты, который из собранных налогов в США получают не граждане США. Объём инвестиций иностранцев составляет всего 22% и большая часть их процентного дохода в долларах будет снова инвестирована в облигации США для компенсации инфляции доллара.

Казалось бы, долг в 8.2 триллиона долларов перед иностранцами выглядит существенным и в долларах процентные выплаты для профанов выглядят впечатляющими, но есть одно но. Погуглите, сколько денег инвестировали сами США в другие страны и в итоге может оказаться, что остальные страны должны в сумме США не меньше, чем инвестировали иностранцы в облигации США. Схема инвестирования в гособлигации других стран заработанной валюты даёт инвесторам и бизнесу США такую же выгоду, что и иностранцам, покупающим долларовые облигации. При этом ненужные фиатные деньги без риска возвращаются в оборот экономики через госрасходы. Что в некоторой степени препятствует росту инфляции из-за роста денежной массы.

Выводы.

Из описанного выше следует, что доллары, взятые изначально у ФРС в обмен на облигации, никогда не должны быть возвращены полностью. Нет никакого смысла оставить США и весь мир без долларов и абсолютно все их вернуть ФРС. Вместо этого госдолг должен бесконечно пролонгироваться, давая ФРС и инвесторам рычаг воздействия на правительство США через финансирование госдолга. Чем адекватнее правительство с точки зрения банкиров и бизнеса, тем охотнее покупают ГКО и тем легче правительству привлечь финансирование под заявленные проекты.

Вариант дефолта правительства США исключен полностью, так как нет никакого смысла подрывать гегемонию США при возможности эмиссии любого объема долларов ФРС. Такой дефолт нанес бы удар по всей экономике запада и позволил бы усилиться Китаю, России и прочим экономическим конкурентам США. Поэтому в такой сценарий могут верить только профаны.

Пример 1.

Иван занят производством зерна. Семен занят производством мяса. Каждый использует для производства 100 денежных единиц, реализует свою продукцию за такую же сумму. Торговля между Семеном и Иваном в этом случае ограничивается оборотом в 100 денежных единиц. Для замкнутого цикла больше денег не требуется. Инфляция равна нулю.

Пример 2.

У Ивана нет 100 денежных единиц, которые ему необходимы для производства зерна. Он обращается к ростовщику и берет деньги под 10%. Чтобы вернуть долг, Иван вынужден поднять цену на зерно до 110 единиц. Семен так же подымает цену на мясо до 110, так как на зерно надо уже 110 единиц.

Итоговые взаиморасчеты требуют минимум 10 дополнительных денежных единиц для ростовщика, но чаще поднятие цены из-за ростовщического процента имеет большее распространение. В данном примере могут понадобиться 20 денежных единиц. Инфляция составит минимум 10% - это ростовщическая инфляция или инфляция ссудного процента.

Откуда возьмутся дополнительные 10 или 20 денежных единиц, если ростовщик выдал только 100, а для оборота и расчетов нужны дополнительные деньги? Вот тут на помощь приходит современное государство, берет деньги в долг у Центробанка и способствует эмиссии дополнительных денег. Обратим внимание на то, что государство - это тоже клиент ростовщика и деньги берутся в долг под процент в обмен на ГКО. Чтобы чиновники понимали, кто в доме главный и кто перед кем "приседать" должен.

Во времена, когда деньги делались из металла и у государства не было физической возможности выполнить эмиссию, торговая активность сворачивалась по спирали снижение расходов – снижение производства. В итоге либо начиналась экономическое бедствие, либо война за ресурсы. Именно по причине ограниченности материалов для изготовления денег в прошлом во многих государствах существовали запреты на ростовщическую деятельность, а ростовщики были самым презренным классом общества. В наше время ростовщический бизнес - необходимый для функционирования экономики институт. Всякий, кто размещает деньги под процент в банке, тоже является ростовщиком и участником ростовщического бизнеса. Так что не надо крутить носом и винить во всех бедах работяг именно ростовщиков. Как только появляется возможность, абсолютно все хотят побыть ростовщиками тем или иным способом.

Современные Центробанки имеют возможность неограниченной эмиссии бумажных и электронных денег. Их усилия позволяют, при желании, снабжать как производителей, так и ростовщиков нужными оборотными средствами. В теории, и ростовщики должны быть счастливы, и производители. Но не все так просто.

Как показано во втором примере, участие ростовщика включает процесс инфляции, так как денег нужно больше, чтобы посредник получил свою долю. Откуда возьмется его доля, никого не волнует. Но в 99% случаев эту долю заплатит конечный потребитель товаров и услуг.

Отсюда делаем первый вывод: наличие ростовщических отношений автоматически создает монетарную инфляцию.

Далее рассмотрим процесс утилизации денег ростовщиками. Большая часть заработанного ими с помощью непосильного труда, составляют средства, которые никогда потрачены не будут. Если эти средства снова идут в ростовщический оборот, создается дополнительная инфляция. Если эти средства просто замораживаются и изымаются из экономического оборота, создается еще большая инфляция, так как объем денежной массы снижается, спрос на займы растет, растут ростовщические проценты.

Поскольку накопление капитала игра увлекательное и люди играют в нее давно, на планете сложился класс хозяев денег и класс работников. Единственное, что удерживает хозяев денег от полного выигрыша всех денег – это возмездие со стороны работников. Как показывает история, оно бывает скорым и весьма кровавым.

Чтобы не допустить кровавую расправу, Центробанки вынуждены осуществлять дополнительную эмиссию, кредитуя правительства, устраивая распилы через фондовый рынок и тому подобное, чтобы изъятые из экономики необходимые капиталы хоть в каком-то объеме возвращались в нее.

Пример 3.

Государство увеличило объем денежной массы, увеличив зарплату для чиновников в 10 раз. Увеличение объемов денег у потребителей, при сохранении объемов товаров и услуг, приведет к росту цен, так как конкуренция за более качественные товары и услуги позволит продавцам поднимать цены. В итоге, в первую очередь наиболее качественный сервис получат те, кто больше заплатит. А поскольку денег у чиновников стало много, эти деньги взметнут вверх цены на потребительском рынке. Рост цен из-за увеличения денежной массы - это монетарная инфляция. При желании, государство может вызвать монетарную гиперинфляцию, которая сжигает как накопления граждан, так и их долги. Например, во времена развала СССР номенклатура сожгла накопления граждан, чтобы большинство граждан не могло принять участие в прихватизации народного имущества.

Пример 4.

Государство увеличивает налогообложение некоторых экспортных товаров. Дополнительное налоговое бремя производитель закладывает в цене. Население стран импортеров, покупая импортные товары, оплачивает налог другого государства. В итоге спрос на валюту возрастает, национальная валюта слабеет. Цены на импортные товары возрастают - это экспортная инфляция в другие страны. Например, Россия экспортирует сырую нефть и металлы, а импортирует товары с высокой долей добавленной стоимости из Германии - автомобили и станки. Происходит экспорт инфляции из Германии в Россию. В Германии цены на товары будут оставаться стабильными, сколько бы мзды не требовало государство у местных производителей. В России рост цен на импортные товары будет обесценивать национальные деньги.

Пример 5.

Местная ресурсная монополия увеличивает цены на свои услуги на 10%. Например, увеличивается цена за электричество. Рост издержек для производителей будет заложен в цены, которые оплатят конечные потребители. Это - инфляция издержек. Монополия позволяет монополисту осуществлять косвенное налогообложение всех потребителей своих товаров или услуг.

Думаю, теперь общая схема возникновения современной инфляции понятна. Вернемся к инвестициям.

Инвестиции в акции предприятий – это всего лишь способы принять косвенное участие в ростовщическом бизнесе. Те дивиденды, которые возможно выплатят акционерам – это рост цен для конечного потребителя. Не забудем и о посредниках – банковских и биржевых, которые увеличат объем мзды.

Поэтому любому инвестору и вкладчику стоит понять раз и навсегда – ваши доходы от косвенного участия в ростовщическом бизнесе всегда будут меньше инфляции и они всегда будут меньше доходов организаторов инвестиционных возможностей (эмитентов акций, биржи, первичных дилеров). Наличие класса хозяев, который осуществляет непрерывную откачку денег из экономики, заставляет государства осуществлять эмиссию без конца.

Инфляция на уровне работников и на уровне хозяев денег различна. Например, если потребительская инфляция на уровне работников колеблется в районе 1% из-за отсутствия у работников лишних денег и сжатия в итоге экономической активности, то инфляция на уровне хозяев денег может быть намного больше. И выражается она в том, что если раньше на покупку завода нужен был один миллиард долларов, то теперь уже трех будет мало. Постоянный рост фондовых индексов - это индикатор инвестиционной гиперинфляции для хозяев денег. Богатым капиталистам некуда деваться из-за постоянной печати денег центральными банками и они вынуждены инвестировать в акции, чтобы спастись от инвестиционной гиперинфляции, которая для их класса постоянно растёт.

Если читать рыночные СМИ, то каждый день представители того или иного ЦБ выступают и сокрушаются как трудно им достигнуть инфляции в 2-3%, которая якобы будет признаком восстановления и здоровья экономики. И это на фоне роста цен на недвижимость, сырье, акции. И все это во время наращивающихся объемов QE-эмиссии и раздачи халявных денег населению для поддержания штанов из-за коронавируса. Такое зомбирование обывателей является жизненно важной задачей для картеля ЦБ-6, потому что если до обывателей дойдет понимание реальных уровней разного рода инфляций и толпа начнет в панике избавляться от фиатных денег в пользу реальных активов, власть частных ЦБ навернется медным тазиком. Поэтому выступают и стараются не на страх, а на совесть. И чем сильнее они стараются, тем внимательнее надо быть к надутию того или иного пузыря, потому что зарабатывать можно как на надутии, так и на сдутии пузыря. А деньги для пузырей картель ЦБ-6 печатал, печатает и дальше будет печатать, потому что пока остановиться они не могут из-за весьма эффективной откачки денег из карманов работяг в карманы хозяев.

Подозреваю, в воображении авторов, высказывающих такие умозаключения об абсорбировании ликвидности, пузыри выглядят в виде больших липких шаров, к которым деньги прилипли, а вот отлипнуть без сдутия пузыря никак не могут. Вот прилипли и все. Пока пузырь не лопнет, что прилипло то прилипло. А раз прилипло, то деньги «абсорбированы» и инфляции не будет. Логично ведь? Оно же прилипло и абсорбировалось.

Посмотрим на примере очень простой математики, как абсорбируют ликвидность рынки акций. Инвестор Джон хочет купить акции Apple на 1 миллион долларов. Пузырь там знатный. Почему бы не прилепить туда немного своей ликвидности? Джон переводит свой миллион долларов на счет брокера и покупает на него акции Apple. Покупает не у сферического коня в вакууме, а у инвестора Боба, который продает акции Apple и получает миллион долларов.

Что мы в итоге получили? Ликвидности стало меньше? Миллион прилип к акциям Apple?

А ничего не произошло с деньгами от слова совсем. Миллион Джона с одного банковского счета переместился на другой банковский счет. В одном банке счета обоих клиентов, брокера или в разных, роли не играет, потому что миллион так и остался у банков и с ликвидностью у банков вообще ничего не изменилось. А в базе биржи сменился владелец акций и тоже вообще ничего не изменилось с ликвидностью акций.

Вывод денег Бобом со счета брокера на свой личный счет ничего не меняет. Ничего не меняют и суммы сделок. Хоть на миллион акций покупай, хоть на 100 миллиардов. Объем доступных банкам фиатных денег не меняется от слова совсем.

Точно так же ничего не меняется при обмене одних активов на другие. Даже при переводе фиата из акций в криптовалюты или обратно вообще ничего не меняется.

Например, Джо покупает на миллион биткоин, Боб продает на миллион. Этот миллион как был у банков, так там и остался. В блокчейне биткоина биткоины сменил владельца. В итоге в плане ликвидности с миллионом долларов ничего не произошло от слова совсем.

Но позвольте, уже не раз было замечено, что если пузыри на бирже есть и все спокойно торгуют, то есть и ликвидность. А если пузырь лопается, то с ликвидностью что-то нехорошее происходит. Исходя из формальной логики, лопание пузыря должно абсорбировать ликвидность, а не их наличие, как пропагандируют экономисты и аналисты?

Совершенно верно, пока все спокойно, банки легко кредитуют под залог активов и у них есть максимальный объем депозитов, которые можно использовать для кредитования. Когда пузырь лопается, инвесторы в панике бегут в кэш, паркуют его на краткосрочные депозиты или на депозиты до востребования. Плюс у банков пропадает желание кредитовать рискованные займы. В итоге абсорбирует ликвидность паника и страх, а не пузыри. Пузыри наоборот, провоцируют доступность ликвидности. Так что экономисты и всякого рода аналисты попросту врут или не понимают то, о чем пытаются вещать. Страх - вот инструмент абсорбирования ликвидности хозяевами денег. И когда нужно уменьшить уровень ликвидности, они контролируемо сдувают тот или иной пузырь.

Вранье про абсорбирование ликвидности пузырями – это очень важный элемент пропаганды, который позволяет ввести в заблуждение дилетантов с целью замаскировать рост инфляции и опасность сдутия надуваемых пузырей из-за постоянной QE-эмиссии. Пока все пузырится и пузыри якобы абсорбируют новые деньги, спите спокойно дорогие товарищи. У финансистов все под контролем. А когда все обваливается и богатые почему-то снова становятся по итогу богаче, тот тут уж ничего не попишешь, невидимая рука рынка так порешала.

Так что когда вам очередной клоун вещает про абсорбирование ликвидности пузырями, знайте, что вам вещает либо непонимающий ничего клоун, пересказывающий растиражированную глупую пропаганду, либо либеральный западный пропагандист, который все понимает, но врет преднамеренно, ибо цель этой пропаганды благая – успокоить дилетантов и служить невидимой руке рынка за очень приятный гонорар.

Глобализация действительно закончила эру географического расширения рынков, но вместо похода на кладбище капитализм продолжил финансовое расширение. Для капиталиста главное получение прибыли в деньгах и возможность этой прибыли сейчас предоставляется с помощью QE-эмиссии и растущего рынка криптовалют. А больше ничего для получения прибыли капиталистом не требуется от слова совсем. Доходы корпораций и выплаты дивидендов демонстрируют насколько хорошо продолжает развиваться капитализм, который должен быть уже при смерти.

Так что с большей вероятностью в морг раньше попадут свидетели «секты конца капитализма», чем сам капитализм. Ничего лучше капитализма человечество не придумала и не факт, что китайский гибрид социализма и капитализма не превратится в итоге в капитализм, как это произошло в СССР.

Для понимания сути возможных процессов, необходимо разобрать несколько моментов, которые позволят правильно думать по теме поставленного вопроса:

Предполагаемая гиперинфляция может быть двух видов: курсовая и потребительская.

Рассмотрим подробно оба вида возможной гиперинфляции:

Для потребительской инфляции так же нет никаких оснований, так как эмитируемые деньги до уровня работников по большому счету не доходят. И хотя Бен Бернанке обещал разбрасывать деньги с вертолетов, деньги в итоге остались у банкиров, были инвестированы в фондовые рынки и только частично пошли на увеличение госрасходов и заработные платы работников. Поэтому потребительскую гиперинфляцию ожидать не приходится.

Когда вас в очередной раз будут запугивать крахом той или иной валюты, задайте собеседнику вопрос: кому этот крах выгоден? И посмотрите, как он «сядет в лужу».

Красиво получается... Положили 1000, забрали 100, снова положили 100. В итоге получили 1100!

Давайте разберемся с этой мистикой и для этого рассмотрим по порядку операции банка, вкладчиков и кредитуемых:

Предположим, клиент банка решил разместить на депозит 100$ под 5% на год. Эта операция изымает из оборота реальной экономики 100$. Далее банк выдает 90$ в кредит под 10% и резервирует 10$. Эта операция возвращает в экономику 90$. В итоге реальная экономика несет потерю 10$, которые были зарезервированы. Если предположить, что все кредитуемые не придумывают ничего лучше, чем размещать кредиты снова на депозиты в банке, то в итоге таких финансовых операций реальная экономика будет терять все больше и больше. В итоге все деньги будут заморожены под резервы. В дополнение к изъятию из реальной экономики 100$, банки потребуют с кредитуемых 40$ за свои услуги.

Таким образом, результат работы мультипликатора – уменьшение оборотных средств в реальной экономике, рост резервов и рост долгов. Не важно каким образом изгаляться в словоблудии - то ли кредиты создают депозиты, то ли депозиты создают кредиты. В реальности деньги из воздуха комбанки создавать не могут. Эмиссию ("количественное ослабление") может осуществлять только ЦБ. И было бы очень удивительно, если бы такую функцию ЦБ делегировал кому-то еще.

Итог:

ФРС: 141.75$+

Правительство США: 40$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50$+ и 15$-

Иностранцы: 21$+ и 20$-

Для погашения $+ правительству США требуется 141.75+10.50+21=173.25$-. Банки и иностранцы меняют свои 35$- на 36.75$+.

Итог:

ФРС: 141.75$+

Правительство США: 40+35=75$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50+15.75=26.25$+

Иностранцы: 21$+ 21$+

Для погашения $+ прошлого года, правительству США требуется 141.75+10.50+21=173.25$-. На госрасходы будущего года нужны еще 100$-, а в наличии есть только 75$-. Не хватает 173.25+100-75=198.25$-. Для финансирования правительство США продаёт ФРС 208.16$+ за 198.25$- с погашением в следующем году. После погашения 141.75$+, ФРС возвращает казначейству 7.09$-.

Итог:

ФРС: 208.16$+

Правительство США: 75+198.25-141.75-10.50-21+7.09=107.09$-

Инсайдеры США: 60$-

Депозиты в банках США: 10.50$- и 15.75$+

Иностранцы: 21$- и 21$+

Вот по такой сильно упрощённой замороченной схеме растёт госдолг США. Казалось бы, зачем такие сложности? Тем не менее, финансовая система в ходе своей эволюции пришла к этой схеме не просто так.

Рассмотрим выгоды, которые предоставляет такая схема:

- Если иностранцы не хотят обменивать $- на $+, значит к таким иностранцам надо присмотреться. Возможно они замышляют что-то недоброе и копят $-, чтобы неожиданно как де Голь обменять $- на золото или что-то ценное. Возможно у иностранцев мало демократии, в которой они на самом деле нуждаются больше, чем в $-.

- Если ранее дружественные иностранцы захотят резко сбросить $+, чтобы срочно на полученные $- купить что-то ценное и полезное, что США отнюдь не горят желанием продавать, им придётся сначала продать $-. Например, если Китай захочет продать триллион $+, то США и их союзники позволят обвалиться цене $+ и затем выкупят $+ с дисконтом, что приведёт к потере значительной прибыли, которую Китай накапливал. Возможно такая распродажа будет вообще блокирована картелем ЦБ-6. В любом случае, у США есть инструмент контроля этого процесса, защищающий финансовую систему от такого рода демаршей. Финт де Голя второй раз никто повторить не сможет. Финансово всем инвесторам выгодно не делать резкие движения с $+.

- Если к власти США приходят популисты или отморозки и им хочется увеличить госрасходы в 10 раз, что неминуемо вызовет гиперинфляцию, им придётся взять $- у ФРС, банкиров и иностранцев. ФРС и банкиры не будут покупать $+ у таких отморозков. Иностранцы, увидев резкий рост предложения, либо обвалят цену на облигации, либо разбегутся и постараются избавиться от того, что у них уже было куплено. Потому что гиперинфляция - это не то, во что стоит инвестировать. В итоге госрасходы правительства США имеют дополнительный контроль со стороны финансистов.

- Колебания цен на облигации позволяет правительству США пользоваться выгодной рыночной конъюнктурой для размещения или обратного выкупа облигаций.

- Кредитование долларами правительства США инвесторами уменьшает необходимость эмиссии новых долларов со стороны ФРС.

Любители пугать профанов с удовольствием спекулируют на теме гигантского госдолга США и гигантских процентов, которые платят США. Рассмотрим, кто инвестирует и сколько в госдолг США:

На 23.2 триллиона долларов облигации куплены инсайдерами США, на 4.8 триллиона долларов облигации купили банки ФРС, на 8.2 триллиона долларов облигации купили иностранцы.

Процентный доход, полученный ФРС, будет возвращен казначейству правительства США. Процентный доход, полученный инсайдерами США - это доход банков, частных инвесторов и пенсионных фондов США. Сначала правительство собирает налоги, потом часть этих налогов возвращается через выплаты по облигациям инсайдерам США. И только выплаты иностранцам - это те проценты, который из собранных налогов в США получают не граждане США. Объём инвестиций иностранцев составляет всего 22% и большая часть их процентного дохода в долларах будет снова инвестирована в облигации США для компенсации инфляции доллара.

Казалось бы, долг в 8.2 триллиона долларов перед иностранцами выглядит существенным и в долларах процентные выплаты для профанов выглядят впечатляющими, но есть одно но. Погуглите, сколько денег инвестировали сами США в другие страны и в итоге может оказаться, что остальные страны должны в сумме США не меньше, чем инвестировали иностранцы в облигации США. Схема инвестирования в гособлигации других стран заработанной валюты даёт инвесторам и бизнесу США такую же выгоду, что и иностранцам, покупающим долларовые облигации. При этом ненужные фиатные деньги без риска возвращаются в оборот экономики через госрасходы. Что в некоторой степени препятствует росту инфляции из-за роста денежной массы.

Выводы.

Из описанного выше следует, что доллары, взятые изначально у ФРС в обмен на облигации, никогда не должны быть возвращены полностью. Нет никакого смысла оставить США и весь мир без долларов и абсолютно все их вернуть ФРС. Вместо этого госдолг должен бесконечно пролонгироваться, давая ФРС и инвесторам рычаг воздействия на правительство США через финансирование госдолга. Чем адекватнее правительство с точки зрения банкиров и бизнеса, тем охотнее покупают ГКО и тем легче правительству привлечь финансирование под заявленные проекты.

Вариант дефолта правительства США исключен полностью, так как нет никакого смысла подрывать гегемонию США при возможности эмиссии любого объема долларов ФРС. Такой дефолт нанес бы удар по всей экономике запада и позволил бы усилиться Китаю, России и прочим экономическим конкурентам США. Поэтому в такой сценарий могут верить только профаны.

Инфляции и инвестиции.

Очень часто сталкиваюсь с идеей защиты заработанного честным трудом от инфляции с помощью инвестиций. Это безопаснее трейдинга и намного более надежный способ получения дополнительного дохода. Кто-то рассматривает в качестве инвестиций банковские вклады, кто-то акции и инструменты фондового рынка, кто-то недвижимость и так далее. Но по каким-то загадочным причинам никто не хочет разбираться в механизме возникновения инфляции и роли инвестиций в возникновении все той же инфляции. Люди ограничиваются идеей, что инфляция – это результат неумелой или злонамеренной эксплуатации печатного станка. Хотелось бы, чтобы люди имели большее понимание по этой теме. Поэтому рассмотрим процесс возникновения инфляции на очень простых примерах, вынеся для начала за скобки неактуальные для примеров сложности современной экономики.Пример 1.

Иван занят производством зерна. Семен занят производством мяса. Каждый использует для производства 100 денежных единиц, реализует свою продукцию за такую же сумму. Торговля между Семеном и Иваном в этом случае ограничивается оборотом в 100 денежных единиц. Для замкнутого цикла больше денег не требуется. Инфляция равна нулю.

Пример 2.

У Ивана нет 100 денежных единиц, которые ему необходимы для производства зерна. Он обращается к ростовщику и берет деньги под 10%. Чтобы вернуть долг, Иван вынужден поднять цену на зерно до 110 единиц. Семен так же подымает цену на мясо до 110, так как на зерно надо уже 110 единиц.

Итоговые взаиморасчеты требуют минимум 10 дополнительных денежных единиц для ростовщика, но чаще поднятие цены из-за ростовщического процента имеет большее распространение. В данном примере могут понадобиться 20 денежных единиц. Инфляция составит минимум 10% - это ростовщическая инфляция или инфляция ссудного процента.

Откуда возьмутся дополнительные 10 или 20 денежных единиц, если ростовщик выдал только 100, а для оборота и расчетов нужны дополнительные деньги? Вот тут на помощь приходит современное государство, берет деньги в долг у Центробанка и способствует эмиссии дополнительных денег. Обратим внимание на то, что государство - это тоже клиент ростовщика и деньги берутся в долг под процент в обмен на ГКО. Чтобы чиновники понимали, кто в доме главный и кто перед кем "приседать" должен.

Во времена, когда деньги делались из металла и у государства не было физической возможности выполнить эмиссию, торговая активность сворачивалась по спирали снижение расходов – снижение производства. В итоге либо начиналась экономическое бедствие, либо война за ресурсы. Именно по причине ограниченности материалов для изготовления денег в прошлом во многих государствах существовали запреты на ростовщическую деятельность, а ростовщики были самым презренным классом общества. В наше время ростовщический бизнес - необходимый для функционирования экономики институт. Всякий, кто размещает деньги под процент в банке, тоже является ростовщиком и участником ростовщического бизнеса. Так что не надо крутить носом и винить во всех бедах работяг именно ростовщиков. Как только появляется возможность, абсолютно все хотят побыть ростовщиками тем или иным способом.

Современные Центробанки имеют возможность неограниченной эмиссии бумажных и электронных денег. Их усилия позволяют, при желании, снабжать как производителей, так и ростовщиков нужными оборотными средствами. В теории, и ростовщики должны быть счастливы, и производители. Но не все так просто.

Как показано во втором примере, участие ростовщика включает процесс инфляции, так как денег нужно больше, чтобы посредник получил свою долю. Откуда возьмется его доля, никого не волнует. Но в 99% случаев эту долю заплатит конечный потребитель товаров и услуг.

Отсюда делаем первый вывод: наличие ростовщических отношений автоматически создает монетарную инфляцию.

Далее рассмотрим процесс утилизации денег ростовщиками. Большая часть заработанного ими с помощью непосильного труда, составляют средства, которые никогда потрачены не будут. Если эти средства снова идут в ростовщический оборот, создается дополнительная инфляция. Если эти средства просто замораживаются и изымаются из экономического оборота, создается еще большая инфляция, так как объем денежной массы снижается, спрос на займы растет, растут ростовщические проценты.

Поскольку накопление капитала игра увлекательное и люди играют в нее давно, на планете сложился класс хозяев денег и класс работников. Единственное, что удерживает хозяев денег от полного выигрыша всех денег – это возмездие со стороны работников. Как показывает история, оно бывает скорым и весьма кровавым.

Чтобы не допустить кровавую расправу, Центробанки вынуждены осуществлять дополнительную эмиссию, кредитуя правительства, устраивая распилы через фондовый рынок и тому подобное, чтобы изъятые из экономики необходимые капиталы хоть в каком-то объеме возвращались в нее.

Пример 3.

Государство увеличило объем денежной массы, увеличив зарплату для чиновников в 10 раз. Увеличение объемов денег у потребителей, при сохранении объемов товаров и услуг, приведет к росту цен, так как конкуренция за более качественные товары и услуги позволит продавцам поднимать цены. В итоге, в первую очередь наиболее качественный сервис получат те, кто больше заплатит. А поскольку денег у чиновников стало много, эти деньги взметнут вверх цены на потребительском рынке. Рост цен из-за увеличения денежной массы - это монетарная инфляция. При желании, государство может вызвать монетарную гиперинфляцию, которая сжигает как накопления граждан, так и их долги. Например, во времена развала СССР номенклатура сожгла накопления граждан, чтобы большинство граждан не могло принять участие в прихватизации народного имущества.

Пример 4.

Государство увеличивает налогообложение некоторых экспортных товаров. Дополнительное налоговое бремя производитель закладывает в цене. Население стран импортеров, покупая импортные товары, оплачивает налог другого государства. В итоге спрос на валюту возрастает, национальная валюта слабеет. Цены на импортные товары возрастают - это экспортная инфляция в другие страны. Например, Россия экспортирует сырую нефть и металлы, а импортирует товары с высокой долей добавленной стоимости из Германии - автомобили и станки. Происходит экспорт инфляции из Германии в Россию. В Германии цены на товары будут оставаться стабильными, сколько бы мзды не требовало государство у местных производителей. В России рост цен на импортные товары будет обесценивать национальные деньги.

Пример 5.

Местная ресурсная монополия увеличивает цены на свои услуги на 10%. Например, увеличивается цена за электричество. Рост издержек для производителей будет заложен в цены, которые оплатят конечные потребители. Это - инфляция издержек. Монополия позволяет монополисту осуществлять косвенное налогообложение всех потребителей своих товаров или услуг.

Думаю, теперь общая схема возникновения современной инфляции понятна. Вернемся к инвестициям.

Инвестиции в акции предприятий – это всего лишь способы принять косвенное участие в ростовщическом бизнесе. Те дивиденды, которые возможно выплатят акционерам – это рост цен для конечного потребителя. Не забудем и о посредниках – банковских и биржевых, которые увеличат объем мзды.

Поэтому любому инвестору и вкладчику стоит понять раз и навсегда – ваши доходы от косвенного участия в ростовщическом бизнесе всегда будут меньше инфляции и они всегда будут меньше доходов организаторов инвестиционных возможностей (эмитентов акций, биржи, первичных дилеров). Наличие класса хозяев, который осуществляет непрерывную откачку денег из экономики, заставляет государства осуществлять эмиссию без конца.

Инфляция на уровне работников и на уровне хозяев денег различна. Например, если потребительская инфляция на уровне работников колеблется в районе 1% из-за отсутствия у работников лишних денег и сжатия в итоге экономической активности, то инфляция на уровне хозяев денег может быть намного больше. И выражается она в том, что если раньше на покупку завода нужен был один миллиард долларов, то теперь уже трех будет мало. Постоянный рост фондовых индексов - это индикатор инвестиционной гиперинфляции для хозяев денег. Богатым капиталистам некуда деваться из-за постоянной печати денег центральными банками и они вынуждены инвестировать в акции, чтобы спастись от инвестиционной гиперинфляции, которая для их класса постоянно растёт.

Если читать рыночные СМИ, то каждый день представители того или иного ЦБ выступают и сокрушаются как трудно им достигнуть инфляции в 2-3%, которая якобы будет признаком восстановления и здоровья экономики. И это на фоне роста цен на недвижимость, сырье, акции. И все это во время наращивающихся объемов QE-эмиссии и раздачи халявных денег населению для поддержания штанов из-за коронавируса. Такое зомбирование обывателей является жизненно важной задачей для картеля ЦБ-6, потому что если до обывателей дойдет понимание реальных уровней разного рода инфляций и толпа начнет в панике избавляться от фиатных денег в пользу реальных активов, власть частных ЦБ навернется медным тазиком. Поэтому выступают и стараются не на страх, а на совесть. И чем сильнее они стараются, тем внимательнее надо быть к надутию того или иного пузыря, потому что зарабатывать можно как на надутии, так и на сдутии пузыря. А деньги для пузырей картель ЦБ-6 печатал, печатает и дальше будет печатать, потому что пока остановиться они не могут из-за весьма эффективной откачки денег из карманов работяг в карманы хозяев.

Глупость про абсорбирование ликвидности.

Периодически в выступлениях разных профанов повторяется глупость о том, что пузыри на рынке акций, криптовалют, недвижимости и т.д. абсорбируют ликвидность и вот это абсорбирование не позволяет при постоянной QE-эмиссии и росте денежной массы получить в итоге рост инфляции и далее гиперинфляцию.Подозреваю, в воображении авторов, высказывающих такие умозаключения об абсорбировании ликвидности, пузыри выглядят в виде больших липких шаров, к которым деньги прилипли, а вот отлипнуть без сдутия пузыря никак не могут. Вот прилипли и все. Пока пузырь не лопнет, что прилипло то прилипло. А раз прилипло, то деньги «абсорбированы» и инфляции не будет. Логично ведь? Оно же прилипло и абсорбировалось.

Посмотрим на примере очень простой математики, как абсорбируют ликвидность рынки акций. Инвестор Джон хочет купить акции Apple на 1 миллион долларов. Пузырь там знатный. Почему бы не прилепить туда немного своей ликвидности? Джон переводит свой миллион долларов на счет брокера и покупает на него акции Apple. Покупает не у сферического коня в вакууме, а у инвестора Боба, который продает акции Apple и получает миллион долларов.

Что мы в итоге получили? Ликвидности стало меньше? Миллион прилип к акциям Apple?

А ничего не произошло с деньгами от слова совсем. Миллион Джона с одного банковского счета переместился на другой банковский счет. В одном банке счета обоих клиентов, брокера или в разных, роли не играет, потому что миллион так и остался у банков и с ликвидностью у банков вообще ничего не изменилось. А в базе биржи сменился владелец акций и тоже вообще ничего не изменилось с ликвидностью акций.

Вывод денег Бобом со счета брокера на свой личный счет ничего не меняет. Ничего не меняют и суммы сделок. Хоть на миллион акций покупай, хоть на 100 миллиардов. Объем доступных банкам фиатных денег не меняется от слова совсем.

Точно так же ничего не меняется при обмене одних активов на другие. Даже при переводе фиата из акций в криптовалюты или обратно вообще ничего не меняется.

Например, Джо покупает на миллион биткоин, Боб продает на миллион. Этот миллион как был у банков, так там и остался. В блокчейне биткоина биткоины сменил владельца. В итоге в плане ликвидности с миллионом долларов ничего не произошло от слова совсем.

Но позвольте, уже не раз было замечено, что если пузыри на бирже есть и все спокойно торгуют, то есть и ликвидность. А если пузырь лопается, то с ликвидностью что-то нехорошее происходит. Исходя из формальной логики, лопание пузыря должно абсорбировать ликвидность, а не их наличие, как пропагандируют экономисты и аналисты?

Совершенно верно, пока все спокойно, банки легко кредитуют под залог активов и у них есть максимальный объем депозитов, которые можно использовать для кредитования. Когда пузырь лопается, инвесторы в панике бегут в кэш, паркуют его на краткосрочные депозиты или на депозиты до востребования. Плюс у банков пропадает желание кредитовать рискованные займы. В итоге абсорбирует ликвидность паника и страх, а не пузыри. Пузыри наоборот, провоцируют доступность ликвидности. Так что экономисты и всякого рода аналисты попросту врут или не понимают то, о чем пытаются вещать. Страх - вот инструмент абсорбирования ликвидности хозяевами денег. И когда нужно уменьшить уровень ликвидности, они контролируемо сдувают тот или иной пузырь.

Вранье про абсорбирование ликвидности пузырями – это очень важный элемент пропаганды, который позволяет ввести в заблуждение дилетантов с целью замаскировать рост инфляции и опасность сдутия надуваемых пузырей из-за постоянной QE-эмиссии. Пока все пузырится и пузыри якобы абсорбируют новые деньги, спите спокойно дорогие товарищи. У финансистов все под контролем. А когда все обваливается и богатые почему-то снова становятся по итогу богаче, тот тут уж ничего не попишешь, невидимая рука рынка так порешала.

Так что когда вам очередной клоун вещает про абсорбирование ликвидности пузырями, знайте, что вам вещает либо непонимающий ничего клоун, пересказывающий растиражированную глупую пропаганду, либо либеральный западный пропагандист, который все понимает, но врет преднамеренно, ибо цель этой пропаганды благая – успокоить дилетантов и служить невидимой руке рынка за очень приятный гонорар.

Предел расширения рынков достигнут - капитализму умер?

Еще одна глупая идея про конец капитализма находит на удивление большой отклик в умах неофитов – это идея про конец капитализма, так как экономика стала глобальной. Поэтому расширяться капиталу дальше некуда. Следовательно, капитал перестает воспроизводиться, начинается дикая конкуренция, падение доходности, сворачивание экономической деятельности по спирали. Все, тушите свет. Капитализму хана. Доктор сказал в морг.Глобализация действительно закончила эру географического расширения рынков, но вместо похода на кладбище капитализм продолжил финансовое расширение. Для капиталиста главное получение прибыли в деньгах и возможность этой прибыли сейчас предоставляется с помощью QE-эмиссии и растущего рынка криптовалют. А больше ничего для получения прибыли капиталистом не требуется от слова совсем. Доходы корпораций и выплаты дивидендов демонстрируют насколько хорошо продолжает развиваться капитализм, который должен быть уже при смерти.

Так что с большей вероятностью в морг раньше попадут свидетели «секты конца капитализма», чем сам капитализм. Ничего лучше капитализма человечество не придумала и не факт, что китайский гибрид социализма и капитализма не превратится в итоге в капитализм, как это произошло в СССР.

QE-эмиссия и гиперинфляция.

Тема QE-эмиссии похоже уже никогда не потеряет актуальность и пишущая братия будет и дальше запугивать или радовать обывателей то грядущим обвалом доллара, то грядущим обвалом евро, так как ФРС и ЕЦБ вынуждены проводить эмиссии, называемые «количественными ослаблениями». Объемы эмиссии достаточно большие, чтобы вызвать опасения людей, заинтересованных в сохранении сбережений. Так же эта тема интересна профессиональным трейдерам, так как инфляция или гиперинфляция может отразиться на изменении обменных курсов.Для понимания сути возможных процессов, необходимо разобрать несколько моментов, которые позволят правильно думать по теме поставленного вопроса:

- Деньги ФРС или ЕЦБ ничем не обеспечены. Как правило, под необеспеченностью денег подразумевают отсутствие обязательств ЦБ обменивать эмитируемые деньги на золото. Если такое обязательство есть, то деньги считаются обеспеченными золотом. В этом случае бумажные деньги – это эквивалент золота. Эмитируемые ФРС или ЕЦБ деньги не обеспечены золотом. На этом основании любители золота считают их ничем не обеспеченными «фантиками». Это не верно. В качестве обеспечения эмитируемых валют выступает весь товарооборот, осуществляемых в этих валютах. Спрос на валюты обеспечен на законодательном уровне. В валютах страны эмитента (группы стран) собираются налоги и выплачиваются зарплаты государственным служащим. Поэтому в плане обеспечения бумажные и электронные валюты имеют гораздо большее обеспечение, чем золотые запасы того или иного ЦБ. Спрос на валюты обеспечивается не только внутренними потребностями страны, но и внешнеторговой деятельностью, использованием привлекательных валют в виде резервов инвесторами и банками других стран.

- Бумажные (электронные) деньги сами по себе не имеют никакой ценности. Это любимый довод фанатов золота, которые забывают, что и золото без веры в его ценность ничем не лучше бумажных или электронных денег. Ценность любых денег базируется только на вере в их ценность и не может быть измерена никакими научными методами. Без веры и спроса со стороны социума ни золотые, ни бумажные деньги не имеют никакой практической ценности.

- Эмиссия денег может привести к неконтролируемой гиперинфляции. В качестве примеров гиперинфляции можно привести гиперинфляцию в послевоенной Германии, гиперинфляцию рубля при распаде СССР и так далее. Здесь надо обратить внимание на то, что все эти гиперинфляции были контролируемы и созданы для достижения вполне определенных целей. Достаточно вникнуть в суть исторических процессов, чтобы понять, кто, для чего и как их организовывал.

Предполагаемая гиперинфляция может быть двух видов: курсовая и потребительская.

Рассмотрим подробно оба вида возможной гиперинфляции:

- Курсовая гиперинфляция – обесценивание одной валюты относительно другой. Вне контроля картеля ЦБ-6 курсовая гиперинфляция валют невозможна, так как через валютные свопы они имеют возможность проводить ничем неограниченной эмиссии для контроля курсовых колебаний. Валюты картеля ЦБ-6 конкурируют с другими валютами или валютными блоками, так как ценность их денег дает возможность приобретать реальные активы по всему миру.

Например, если кто-то захочет обвалить курс EUR/USD и попробует для этих целей обменять два триллиона евро на доллары, ФРС и ЕЦБ эмитируют необходимый объем долларов и уменьшат объем предложения евро, чтобы вместо обвала цена на евро выросла. В итоге желающий навредить заплатил не только комиссию за конверсию, но и будет наказан потерей части своих средств за такое «развлечение».

Бесконтрольно операции такого объема провести невозможно и ЦБ предпримут действия, чтобы защитить свой валютный блок. Валюты, конкурирующие с валютами картеля ЦБ-6, пока не имеют такого товарооборота и веса в мировой экономике, чтобы осуществлять курсовую гиперинфляцию конкурирующих валют без риска получить ответный экономический или военный удар.

Широко разрекламированную байку про Сороса и Банк Англии, я не рассматриваю как пример курсовой гиперинфляции. Людям нужны легенды, сказки и супергерои. Поэтому верующие в "несанкционированную победу" Сороса над ЦБ Англии могут и дальше в это верить. - Потребительская инфляция – обесценивание валюты за счет роста потребительской денежной массы и следующего за этим ростом роста цен на товары. Чтобы произошла потребительская инфляция, эмитируемые деньги должны попасть на уровень работников. То есть, просто так потребителям эти деньги не попадут. В последние несколько десятилетий, зарплаты в США и ЕС не обгоняют уровень потребительской инфляции. Большая часть денег, эмитируемых во время количественных снижений, остается на уровне хозяев и не доходит до уровня работников. Поэтому власти безуспешно стараются вызвать потребительскую инфляцию, думая, что следствие породит причину. Хотя статистика из года в год свидетельствует о безуспешности таких попыток.

Для потребительской инфляции так же нет никаких оснований, так как эмитируемые деньги до уровня работников по большому счету не доходят. И хотя Бен Бернанке обещал разбрасывать деньги с вертолетов, деньги в итоге остались у банкиров, были инвестированы в фондовые рынки и только частично пошли на увеличение госрасходов и заработные платы работников. Поэтому потребительскую гиперинфляцию ожидать не приходится.

Когда вас в очередной раз будут запугивать крахом той или иной валюты, задайте собеседнику вопрос: кому этот крах выгоден? И посмотрите, как он «сядет в лужу».

Банковские деньги из воздуха.

Бытует мнение, что банки могут создавать деньги из воздуха, используя банковский мультипликатор. Непонимание этой темы используется для запугивания обывателя гиперинфляцией из-за взявшихся из ничего денег. Подобный бред нашел свое отражение и в Википедии:Допустим, что в стране есть только один банк и только 1000 рублей находятся в обращении и все владельцы этих денег положили свои средства на счета в этом банке. Полученные от вкладчиков и положенные в сейф наличные деньги в сумме 1000 рублей являются денежной базой банка, средства на открытых банком счетах равные 1000 рублей являются депозитными деньгами, а сумма денег, находящихся в обращении в стране, также равная 1000 рублей, является денежной массой.

Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл ему счёт на эту сумму. Что изменилось? Денежная база по-прежнему равна 1000 рублей, а у заёмщика появилось дополнительно 100 рублей на его счете. То есть сначала на 100 рублей вырос объём депозитных денег, а затем и совокупная денежная масса увеличилась и стала равняться (1000+100) 1100 рублям. Из этого следует, что при помощи кредита создаются новые деньги.

Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл ему счёт на эту сумму. Что изменилось? Денежная база по-прежнему равна 1000 рублей, а у заёмщика появилось дополнительно 100 рублей на его счете. То есть сначала на 100 рублей вырос объём депозитных денег, а затем и совокупная денежная масса увеличилась и стала равняться (1000+100) 1100 рублям. Из этого следует, что при помощи кредита создаются новые деньги.

Красиво получается... Положили 1000, забрали 100, снова положили 100. В итоге получили 1100!

Давайте разберемся с этой мистикой и для этого рассмотрим по порядку операции банка, вкладчиков и кредитуемых:

Предположим, клиент банка решил разместить на депозит 100$ под 5% на год. Эта операция изымает из оборота реальной экономики 100$. Далее банк выдает 90$ в кредит под 10% и резервирует 10$. Эта операция возвращает в экономику 90$. В итоге реальная экономика несет потерю 10$, которые были зарезервированы. Если предположить, что все кредитуемые не придумывают ничего лучше, чем размещать кредиты снова на депозиты в банке, то в итоге таких финансовых операций реальная экономика будет терять все больше и больше. В итоге все деньги будут заморожены под резервы. В дополнение к изъятию из реальной экономики 100$, банки потребуют с кредитуемых 40$ за свои услуги.

Таким образом, результат работы мультипликатора – уменьшение оборотных средств в реальной экономике, рост резервов и рост долгов. Не важно каким образом изгаляться в словоблудии - то ли кредиты создают депозиты, то ли депозиты создают кредиты. В реальности деньги из воздуха комбанки создавать не могут. Эмиссию ("количественное ослабление") может осуществлять только ЦБ. И было бы очень удивительно, если бы такую функцию ЦБ делегировал кому-то еще.