Введение.

В этой статье собраны наиболее значимые отрывки из книг Джека Швагера. В оригинале, после многих интервью, приводится краткое резюме Швагера. Здесь резюме не привожу, так как вся эта информация, на мой взгляд, должна быть понята из чтения диалога с трейдером. Из интервью максимально удалил личную информацию о трейдерах, чтобы можно было быстро повторно перечитывать только то, что относится к трейдингу.Полную версию книги Джека Швагера "Таинственные маги рынка" можно приобрести здесь. Более ранние книги про магов рынка так же заслуживают внимания и интервью из них будут добавляться в эту статью по мере возможности.

Далее в тексте вопросы Джека Швагера выделены жирным шрифтом. Значимые моменты, в ответах трейдеров, выделены жирным синим шрифтом.

Джейсон Шапиро (против толпы, отчеты COT).

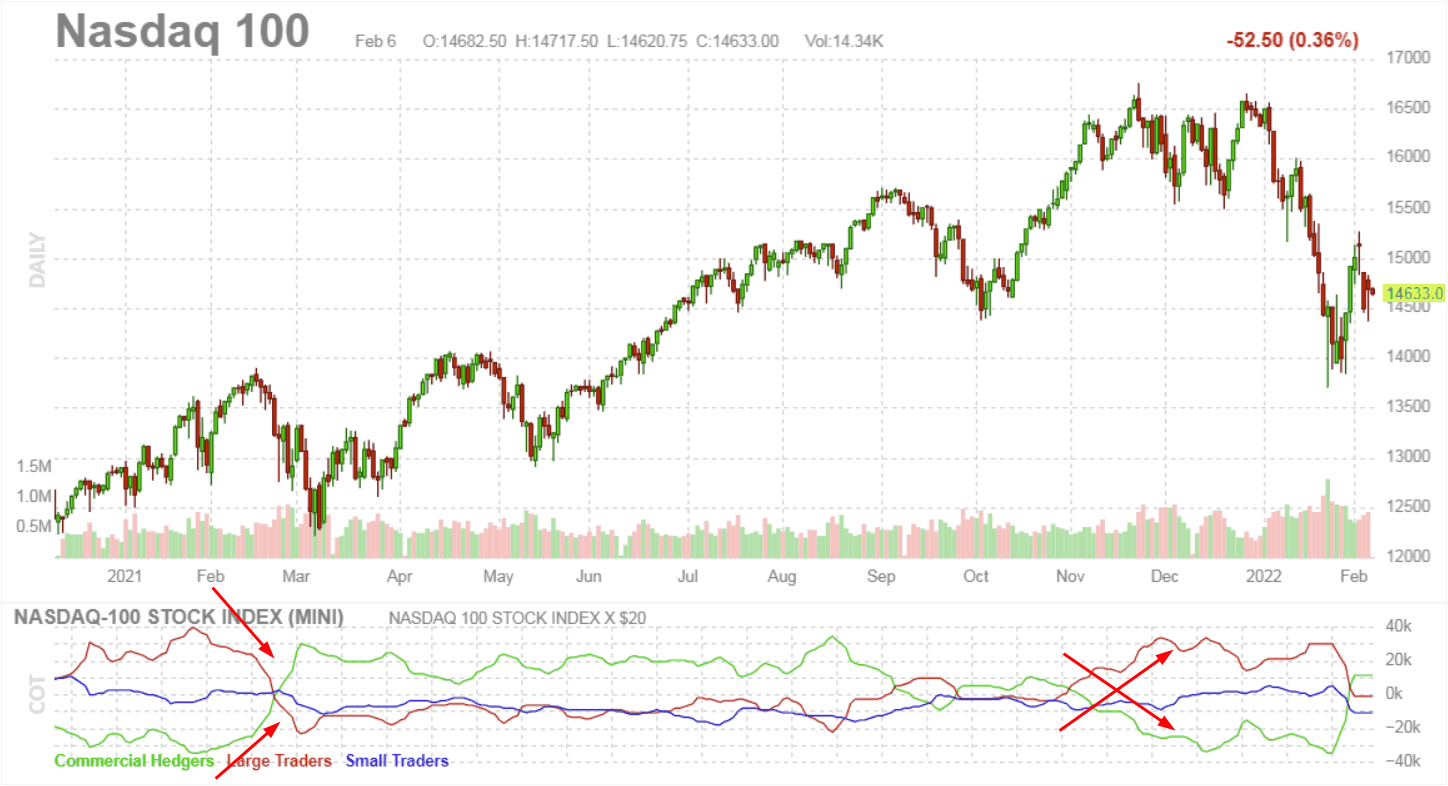

- Во второй половине 1999 года я торговал против тренда, пытаясь открывать на фондовой бирже короткие позиции, потому что на ней были все типичные признаки рыночного пузыря – пресловутая эйфория «советы по инвестициям от чистильщика обуви». Я знал, что пора продавать, но с августа по январь NASDAQ вырос еще на 50%. Я проделал хорошую работу по управлению рисками: хотя я продавал фьючерсы на акции, но не терял денег, так как зарабатывал деньги в других местах и быстро сокращал свои убытки. Поэтому, когда рынок достиг новых максимумов, я не оставался в короткой позиции. Я, по крайней мере, усвоил эти уроки. Позже, когда я работал в Gelber, я продал на максимуме и заработал на этом деньги. Глядя на отчеты COT, я увидел, что эти данные никогда не давали сигнала о продаже до января 2000 года. Я подумал: «Это мощные данные».Вовлеченность трейдеров представляет собой еженедельный отчет, выпускаемый Комиссией по торговле товарными фьючерсами (CFTC), который показывает разбивку фьючерсных позиций, удерживаемых спекулянтами и коммерческими организациями (участниками данной отрасли). В отчете также представлена более детальная разбивка. Например, для товарных фьючерсов в дезагрегированном отчете COT показаны следующие категории: производитель/продавец/обработчик/пользователь, своп-дилеры, управляемые деньги и другие отчеты.

Поскольку по определению в каждом фьючерсном контракте всегда будет равное количество длинных и коротких позиций, позиции институциональных трейдеров и позиции спекулянтов будут двигаться в обратной зависимости по отношению друг к другу. Основополагающая предпосылка трейдеров, таких как Джейсон Шапиро, которые используют данный отчет в качестве индикатора рынка, заключается в том, что институциональные трейдеры, как правило, будут правыми (потому что они лучше информированы) и, как следствие, спекулянты будут склонны ошибаться. Нет единого мнения относительно того, какие именно значения (уровни, изменение или продолжительность) представляют собой бычий или медвежий сигнал. Грубо говоря, крупная длинная позиция институциональных трейдеров, относительно исторических уровней и сезонных тенденций, будет считаться бычьей. Что эквивалентно крупной короткой позиции спекулянтов. Обратная конфигурация будет считаться медвежьей.

Поскольку по определению в каждом фьючерсном контракте всегда будет равное количество длинных и коротких позиций, позиции институциональных трейдеров и позиции спекулянтов будут двигаться в обратной зависимости по отношению друг к другу. Основополагающая предпосылка трейдеров, таких как Джейсон Шапиро, которые используют данный отчет в качестве индикатора рынка, заключается в том, что институциональные трейдеры, как правило, будут правыми (потому что они лучше информированы) и, как следствие, спекулянты будут склонны ошибаться. Нет единого мнения относительно того, какие именно значения (уровни, изменение или продолжительность) представляют собой бычий или медвежий сигнал. Грубо говоря, крупная длинная позиция институциональных трейдеров, относительно исторических уровней и сезонных тенденций, будет считаться бычьей. Что эквивалентно крупной короткой позиции спекулянтов. Обратная конфигурация будет считаться медвежьей.

Вы можете подумать, что люди открывают длинные позиции, но действительно ли они открывают длинные позиции? В то время как маленькие парни, возможно, покупали акции и зарабатывали деньги в конце 1999 года, крупные спекулянты знали, что это пузырь, и были в короткой позиции. Бычий рынок не закончился, пока их не вытеснили. Как только они все были вытеснены, рынок взлетел, потому что покупать было не у кого. Отчет COT собрал эту информацию. Вот почему с того времени я начал очень внимательно изучать отчеты COT.

- Изменился ли ваш подход к тому, чтобы не искать вершины рынка, пока данные COT не скажут вам, что среда созрела для потенциальной вершины и что институциональные трейдеры серьезно настроены шортить рынок?

- Всё верно. С этого момента я начал использовать эти данные.

- Разве не бывают времена, когда институциональные трейдеры продают в течение очень длительного времени, а рынок продолжает расти, или когда институциональные трейдеры покупают в течение очень длительного времени, а рынок продолжает падать?

- Конечно, но я торгую не только на данных СОТ. Во-первых, мне нужно подтверждение ценового движения, а во-вторых, я очень близко размещаю стопы. Например, месяц или два назад я открыл длинную позицию по мазуту – это означало, что институциональные трейдеры открывали по нему длинную позицию, а спекулянты – короткую. У меня сработали стопы. Я снова открыл длинную позицию, и у меня снова сработали стопы. Затем внезапно конфигурация позиций полностью изменилась – институциональные трейдеры перестали открывать длинные позиции, и это означало, что я больше не мог покупать этот рынок. Вот тогда рынок действительно начал падать. Так что это правда, что пару месяцев назад данные COT предлагали открывать длинную позицию на этом рынке. Но через несколько недель он снова стал нейтральным, и именно тогда действительно начался обвал цен.

- В отчетах COT вы смотрите только на уровни позиций или используете еженедельное изменение позиций?

- Я просто использую уровни позиций.

- Есть некоторые рынки, такие как золото и сырая нефть, где институциональные трейдеры почти всегда открывают короткие позиции. Полагаю, вы, должно быть, смотрите на относительные, а не на абсолютные уровни. Правильно ли сказать, что на этих рынках область покупки для COT будет, когда институциональные трейдеры открывают короткие позиции, но эти короткие позиции являются относительно малыми по сравнению с историческим диапазоном?

- Верно. Я смотрю на относительные уровни.

...

- Вместо использования данных COT, в качестве основы для сделки, вы использовали COT, основанную на человеческом факторе.

- Это абсолютно то же самое. Люди всё время спрашивают меня: «Что вы сделаете, если они перестанут публиковать данные COT?». Я говорю им, что смогу торговать прямо на данных CNBC. Вы можете смотреть CNBC или Bloomberg весь день, и 10 разных людей будут приходить и говорить то же самое.

- Действительно ли вы это сделали – размещали сделки, основываясь на угасающих мнениях на CNBC?

- Я постоянно это делаю. В большинстве случаев COT всё равно будет соответствовать мнениям, озвученным по телевидению. Если все говорят, что вы должны покупать золото – это не случайное совпадение, что COT тоже показывает, что у всех длинные позиции по золоту.

Но я не совершаю эти сделки по прихоти. Все эти ребята могут о чем-то говорить, но мне по-прежнему нужно подтверждение от рынка. Если все они будут крайне медвежьими, а индекс Доу-Джонса упадет на тысячу пунктов и закроется на минимуме, я не собираюсь быть покупателем. Но если все они будут крайне медвежьими и в тот день выйдут действительно негативные новости, а рынок закроется выше, я покупаю. Я усвоил свой урок. Вы не боретесь с лентой. Наберитесь терпения, и рынок сам скажет вам, когда.

Минимум дня разворота будет местом размещения моего стопа. Я не собираюсь с этим спорить. Если я открываю длинную позицию, а рынок возвращается к минимуму того дня, я закрываю позицию. В этом плане я крайне дисциплинирован. Дело не только в том, что я размещаю стоп-лосс в каждой своей сделке, но когда я его размещаю, я основываюсь на каком-то значимом рыночном движении. Вышли новости, рынок пошел вниз, а затем закрылся. Отлично: этот минимум будет моим стопом навсегда. Если цена достигнет этого минимума, я выйду.

- Таким образом, индикаторы противоположного мнения, которые вы используете, только говорят вам, в каком направлении вы должны искать сделку на данном рынке, но чтобы действительно открыть сделку, вы должны дождаться сигнала, основанного на рыночном движении. И если это рыночное движение впоследствии будет идти вразрез с сигналами индикатора, то предпосылка для вашей сделки будет устранена, и вы уходите.

- Да, это на 100% правильно. Вам необходимо иметь два сигнала: правильное направление для открытия позиции на рынке и рыночное движение. Я не знаю, что из них является более важным – они оба крайне важны.

- Я понимаю, что если рынок вернется к минимуму или максимуму дня, который вы рассматриваете как точку разворота, то ваша позиция закроется по стопу, но что вас заставляет закрывать позицию, если цена еще не дошла до вашего стопа?

- Я буду фиксировать прибыль, когда рыночное позиционирование, которое привело меня к открытию сделки, вернется к нейтральному.

- Что считается нейтральным показателем?

- Я разработал осциллятор, основанный на настроениях. Когда он падает до нуля, я открываю позицию на покупку, а когда он возвращается к 50, я выхожу из рынка.

- Ваш осциллятор основан только на отчетах COT или он включает и другие входные данные?

- Я предпочитаю не помещать ответ на этот вопрос в книге.

- Ранее вы упомянули об использовании CNBC в качестве индикатора торговли в противоположном направлении. Есть ли какая-то конкретная программа, которой вы уделяете больше всего внимания?

- Каждый день я обязательно смотрю «Быстрые деньги» в 17:00 по североамериканскому восточному времени. Не могу сказать, сколько денег я заработал на этом шоу. Это величайшее шоу единых мнений. Там есть четыре человека, которые высказывают свое мнение. Всё, что я смотрю – это первые пять минут, когда они объясняют, почему они думают, что рынок совершил именно такое движение в тот день, и последние две минуты в сегменте под названием «Заключительная сделка», когда все они высказывают свою торговую идею на следующий день. В программе есть один парень по имени Брайан Келли, за которым я наблюдаю уже много лет. Процент его ошибок гораздо выше случайного, поэтому ему сложно доверять. Я никогда не открою позицию, если он ее порекомендует.

- Вы смотрите CNBC в течение торгового дня?

- У меня он весь день работает в фоновом режиме. Если кто-либо заговорит о чем-либо, что меня интересует, я прибавляю громкость. Я уже знаю, что они собираются сказать, потому что все они говорят об одном и том же. Если рынок будет понижаться, они приведут медвежий аргумент. Недавно на этом отскоке от мартовского минимума 2020 года, который сформировался вслед за огромными продажами, вызванными событиями, связанными с пандемией COVID-19, вы продолжали слышать такие изречения: «рынок потерял всякий смысл», «дно еще не достигнуто», «рынок пошел слишком далеко и слишком быстро». Тем временем рынок продолжает расти. И все эти люди думают, что они умнее рынка. Это мне уже всё давно известно. Никто из них не сказал ничего нового.

Самое сильное слово на рынке – «несмотря». Если вы слышите или видите комментарий вроде: «Несмотря на то, что запасы нефти увеличились намного больше, чем ожидалось, цены на нефть закрылись выше», то это лента, которая говорит вам о том, что собирается произойти. Все видели, что запасы были намного выше, чем ожидалось. Почему же рынок закрылся выше? Лента знает больше, чем кто-либо другой.

- Открывали ли вы длинную позицию на отскоке цены от мартовского минимума?

- Да, на минимумах данные COT были в бычьей зоне для фьючерсов на Dow, и у нас был разворот вверх в тот день, когда все новости вышли медвежьими. Довольно забавно, что накануне вечером я был в чат-группе, созданной моим бывшим коллегой. Среди ее участников есть Адам Ван, он один из величайших горе-аналитиков, которых я знаю, и один из тех парней с докторской степенью. Он специалист по управлению рисками и относится к категории людей, которые умнее всех. Он не торгует на деньги, потому что если бы он это делал, он бы слил весь свой капитал.

Это был один из тех дней, когда S&P снова резко снизился до нового минимума за одно движение. Адам вошел в групповой чат и сказал: «Я не видел никакой паники. Этому рынку еще предстоит многое сделать. Пока еще не было капитуляции». То же самое говорили на той неделе по телевизору. Этот парень ранее ни слова не упоминал о падении рынка. Теперь же, когда рынок упал на 30% за три недели, он говорит, что это еще не дно, потому что нет капитуляции.

Как только Адам открывал рот, я понимал, что рынок собирается совершить большое движение. В ту ночь рынок упал до новых минимумов. Той ночью я открыл частичную длинную позицию. На следующий день я открыл полную позицию, поскольку рынок резко поднялся от минимумов и в конце дня закрылся выше, несмотря на преобладание медвежьих новостей.

- Было ли совпадением то, что этот чат возник в тот же день, когда рынок достиг такого значительного относительного минимума?

- Такое никогда не бывает совпадением. В том-то и дело. Адам был образцом для всех. Сам по себе факт, что начался этот чат, был признаком того, что рынок находится в точке капитуляции. Если все эти парни говорили о том, насколько медвежьим был рынок, то только потому, что все вокруг говорили об этом.

...

- Помимо тех времен, когда вы сливали счета в начале своей торговой карьеры, есть какие-либо сделки, которые выделяются на общем фоне как особенно болезненные?

- Нет. Я не застреваю в плохих сделках, у меня просто срабатывают стопы. Я могу пропустить сделки из-за своего упрямства. Но я никогда в жизни не нарушу свой стоп. Так что я больше не попадаю в такие ситуации.

- Очевидно, что важнейшим компонентом вашего управления рисками является установка стопа для каждой сделки в точке, которая опровергает вашу гипотезу о том, что рынок достиг пика или дна. Есть ли еще какие-то элементы управления рисками в вашей стратегии?

- Когда инвесторы говорят со мной о моем управлении рисками, они спрашивают: «Используете ли вы стоимость, подверженную риску?». Я говорю им, что нет, потому что считаю, что это мусор. Стоимость, подверженная риску, основана на исторических корреляциях, будь то 30 дней, 60 дней, 90 дней или дольше. Когда у вас есть рынки, которые мы видели недавно [интервью проводилось в апреле 2020 года], корреляции могут исчезнуть за 48 часов. Стоимость, подверженная риску, не имеет ничего общего с текущим риском. К тому времени, когда стоимость, подверженная риску, наверстывает упущенное, отражая резкое изменение корреляций, уже слишком поздно.

Я управляю рисками самостоятельно. Я весь день смотрю на рынок. Обращаю внимание на рыночные корреляции, особенно на корреляции позиций, в которых я нахожусь. Если я вижу, что сосредоточен на позициях, которые движутся в одном направлении, я либо уменьшу размеры своих позиций, либо открою позицию, которая будет иметь обратную корреляцию. Вот почему, несмотря на резкий рост волатильности на рынке за последние пару месяцев, моя волатильность не выросла. Я видел, что происходило и каковы были мои позиции, и я сократил их. Заработал ли я деньги? Да, но что еще лучше, моя волатильность не выросла ни на йоту. Если вы посмотрите на мою ежедневную доходность, то это не даст вам ни малейшей идеи о том, что только что произошло на рынках.

- Это произошло из-за того, что вы уменьшили размеры своих позиций, или потому, что вы добавили позиции, имеющие обратную корреляцию?

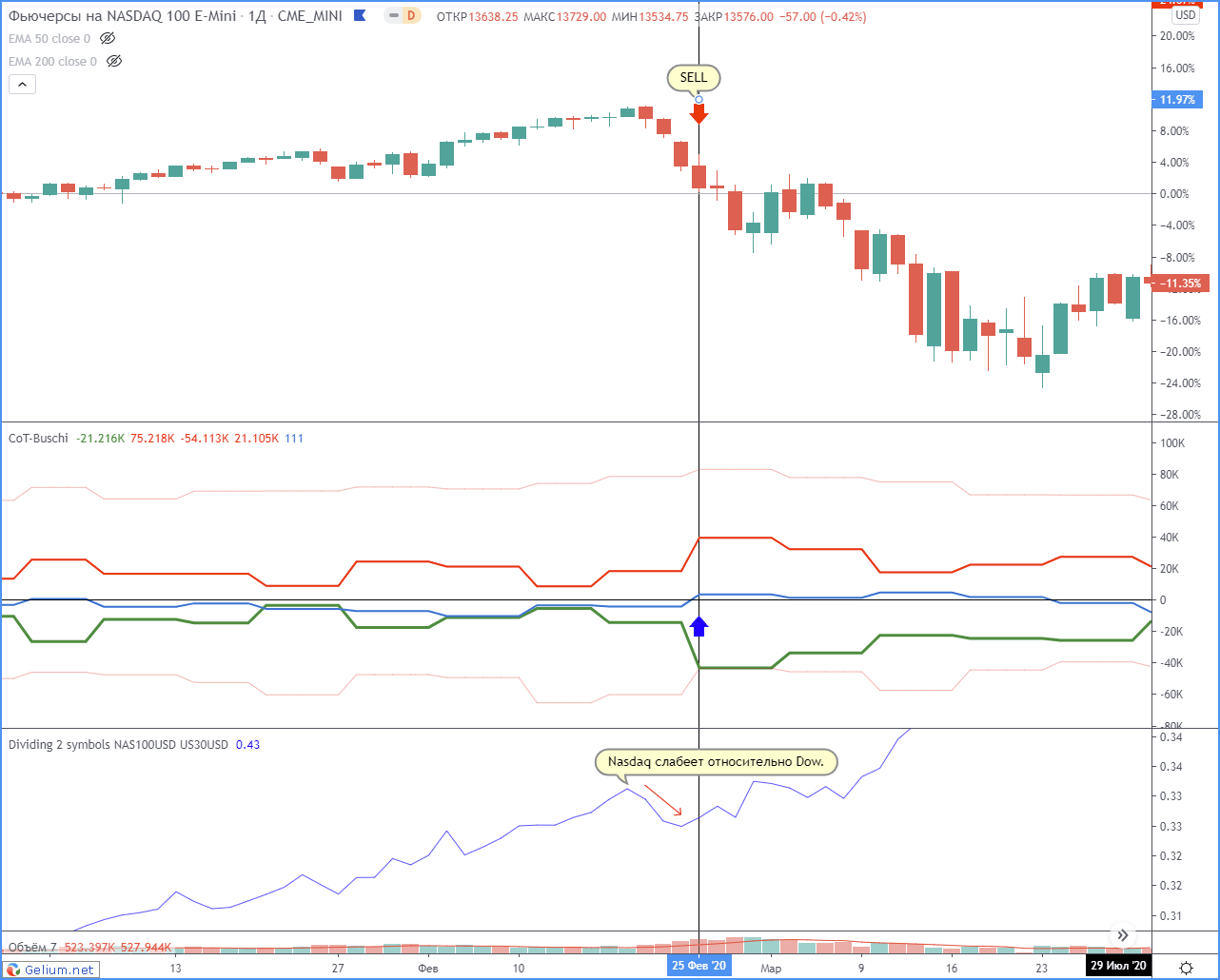

- В основном это произошло вследствие сокращения размера моих позиций. Однако если корреляция внезапно возрастет, как это происходило в последнее время, я буду склонен добавить позицию, которая будет иметь обратную корреляцию, и при этом мне необязательно иметь системный сигнал. Например, после пика февраля 2020 года я открыл короткую позицию по фондовому индексу, хотя он не являлся моим типичным сигналом, потому что короткая позиция по фондовому индексу при наличии у меня длинных позиций на других рынках уменьшала мой риск.

Февральская вершина на фондовом рынке была необычной. Обычно рынок идет всё вверх, вверх и вверх, а спекулянты продолжают открывать длинные позиции. В этом же случае позиция спекулянта на вершине не была значимой. Но затем рынок упал на 5%, и все открыли длинные позиции. И то же самое я видел по телевизору, где все говорили, что нужно покупать во время падения. Затем был опубликован отчет COT, который показал, что все купили на падении. Это была самая крупная спекулятивная длинная позиция за многие годы. Тогда я понял, что на рынке была огромная короткая позиция, и каким бы ни был эффект от вируса, он будет намного хуже.

- Предполагаю, что это была нетипичная сделка, потому что даже если бы у вас были экстремальные данные COT, у вас не могло быть сигнала внутридневного разворота, поскольку рынок уже снизился на 5% от максимума. Что же послужило вашим триггером для открытия короткой позиции? Или это были просто данные СОТ?

- Триггером было то, что у меня по всем направлениям были открыты длинные позиции. У меня есть система торговли фондовыми индексами, которую я использую не очень часто, но при необходимости я буду использовать ее как средство для снижения риска. Идея состоит в том, что если NASDAQ, более высокий бета-индекс, отстает от Dow, более низкого бета-индекса, когда рынок растет – а это уже не то поведение цены, которого вы ожидаете, – и у меня открыты длинные позиции, которые коррелируют с акциями, тогда я буду шортить NASDAQ. После выхода отчета COT у нас был одно- или двухдневный отскок, в котором NASDAQ отставал от Dow. Этого ценового движения было достаточно, чтобы я открыл короткую позицию, так как я всё равно искал компенсации своим длинным позициям.

- Совершаете ли вы иногда сделки, которые не основаны на данных COT?

- Иногда я открываю сделку и без данных СОТ. COT не является идеальным индикатором. Идеального индикатора не было и не будет. Но поскольку я потерял так много денег на рынке и совершил столько ужасных сделок, я физически не могу совершить сделку, которая не идет против тренда.

Бывают дни, когда я сижу здесь и слышу, как все по телевизору говорят одно и то же: «Рынок падает». Затем мне звонит некто, кто, как я знаю из своего опыта, всегда ошибается, и говорит мне, что рынок падает. Затем вижу еще какую-то информацию в LinkedIn от другого парня, который также всё время ошибается и говорит то же самое. Такой день будет несколько раз в году. И хотя все говорят одно и то же. Насколько медвежьим является данный рынок? Затем рынок растет. И всё это не имело смысла. Я открою эту сделку, потому что видел это много раз. Это всё, чем я занимаюсь – у меня развилась интуиция на такие ситуации. Думаю, интуиция – это просто опыт.

- Считаете ли вы, что добились успеха, потому что суть вашей торговли заключается в открытии противоположных позиций?

- Да, определенно. Для меня делать всё наоборот является инстинктивным. Я с детства был противником всего. Это часть моей ДНК. К счастью, для меня как для трейдера, это является ценной чертой. Я стараюсь видеть, когда все делают одно и то же, и иду противоположным путем. По определению, все подряд не могут получать огромную прибыль. Следовательно, если все массово делают что-то, то единственный способ получить огромную прибыль – это занять другую сторону. Самое замечательное в рынках то, что прежде чем открыть противоположную позицию, я могу дождаться подтверждения.

...

- Что еще было решающим для вашего успеха, помимо того, что вы были противником мнения толпы?

- Я добился успеха, потому что много раз терпел неудачи, трезво относился к неудачам и мог извлекать из них уроки. Я терпел поражения, потому что открывал отстойные сделки, но не потому, что рынок был неправильным, и не потому, что кто-то меня обманывал, и не по причине каких-либо других оправданий, которые вы слышите.

Люди терпят поражение и бросают трейдинг, они начинают бояться. Во мне же от природы сидит инстинкт рисковать. Я ненавижу поражения, но я не против рискнуть и затем потерпеть неудачу. У меня есть хороший друг, он замечательный человек. Его аппетит к риску практически равен нулю. Он юрист, хорошо зарабатывает, но ненавидит то, что делает. Бывает, звонит он мне и жалуется: «Я знаю, что этот парень виноват и что он расист, но я должен его защищать». А я отвечаю ему: «Почему бы тебе просто не бросить всё это? Возьми свои деньги и займись чем-нибудь другим». Но он просто не может осуществить это. Мне же это непонятно. Почему бы не рискнуть? Ведь всё равно ты однажды умрешь.

- Является ли ваш подход столь же эффективным сейчас, как и 20 лет назад, когда вы впервые начали применять его, или на него повлияли все структурные изменения, произошедшие с тех пор на рынке?

- Не думаю, что сейчас мой подход как-либо изменился по сравнению с тем, каким он был когда-либо ранее. Каждый открывает короткую позицию, рынок не падает на плохих новостях и начинает расти. Вот что такое рыночное дно. На хороших новостях рынок не формирует дна, но он доходит до дна на плохих новостях. Кроме того, существует веская причина, по которой COT остался и должен оставаться полезным индикатором.

...

Я хотел бы подчеркнуть для трейдеров важность участия. Все понимают, что рынок – это механизм дисконтирования. Но они не понимают, что механизм дисконтирования заключается не в цене, а в участии. Бычьи фундаментальные данные игнорируются не потому, что цена поднялась с 50 до 100. Наоборот, бычьи фундаментальные данные игнорируются потому, что у всех участников рынка открыты длинные позиции. Акции Amazon являются прекрасным примером этого принципа. Когда цена достигла уровня 700 $, все сочли эту цену смешной. Было много разговоров о том, что Amazon – это пузырь. Однако было ясно, что большинство людей ими не владеют, иначе они не назвали бы это пузырем. И сейчас акции Amazon торгуются выше 2300$.

Решающей ролью участия является концепция, которая применяется далеко за пределами трейдинга. Мне нравится использовать пример, выходящий за рамки трейдинга – ставки на футбол. Если лучшая команда НФЛ играет матч с худшей командой НФЛ, то все знают, кто вероятнее всего выиграет. Но вы делаете ставку не на это; вы делаете ставку на разницу в счете. Я не вижу, как какой-либо аналитический метод, который вы могли бы применить, может сказать вам, является ли данная разница в счете переоцененной или недооцененной. Для меня ответ кроется в участии. Если все делают ставки на одну сторону, то разница в счете должна измениться, и она, вероятно, изменится очень сильно. Фактически, у меня есть система футбольных ставок, которая включает 30 парней, делающих ставки против разницы в счете. Когда 25 из них или более выбирают одну и ту же команду, что происходит всего шесть раз в году, другая команда в 80% случаев выигрывает. Потому ли это происходит, что у меня есть возможность выбирать разницу в счете в футбольных матчах? Нет, это происходит потому, что если более 80% парней из моей выборки выбирают одну и ту же команду, то все остальные должны делать то же самое, и разница в счете, вероятно, будет слишком велика.

Самая важная вещь, которую я знаю, состоит в идее о том, что рыночный механизм дисконтирования основан на участии спекулянтов, а не на цене.

Амрит Сейл (охота в потоке на единорогов).

- Как же вы зарабатывали деньги, учитывая тот факт, что ваши попытки использовать различные технические сигналы не увенчались успехом?- Я много торговал на фундаментальных данных. Я видел потенциал волатильности этих событий, и меня это не пугало. Я бы прыгнул в рынок стремглав, если бы увидел подобную сделку, при том что большинство молодых трейдеров склонны колебаться, видя большую волатильность. Они предпочтут менее волатильные сделки, такие как покупка или продажа на пробое.

- Итак, вас привлекла волатильность.

- Меня привлекала волатильность, и в те моменты я действовал агрессивно.

- Как вы торговали в те времена, когда видели важную новость?

- Если бы она возникала неожиданно, и рынок не учел ее в цене, я бы мгновенно вошел в рынок и на максимально возможном размере, ожидая рыночной реакции на новую информацию. Со временем возможности для совершения подобных сделок уменьшились, и возникла необходимость больше полагаться на сделки, в которых ожидаемый результат в ответ на поток новостей не был столь ясным, как божий день.

- Являлись ли эти ожидаемые новости запланированными экономическими отчетами или объявлениями, или же это были неожиданные новости?

- И то, и другое.

- Что касается новостей, предполагаю, что вам приходилось постоянно следить за новостной лентой в течение всего торгового дня. Более того, предполагаю, что вы должны были быть настолько осведомлены об основных принципах, которые движут данным рынком, чтобы мгновенно оценивать последствия для цены, связанные с любой новостью.

- Да. Существует всего лишь несколько факторов, которые оказывают влияние на какой-либо конкретный рынок в любой момент времени. Это вопрос понимания того, что актуально для рынка и что было заложено в его цену. Если ключевое лицо центрального банка выйдет и скажет нечто противоречащее тому, что было заложено в цену, это станет большим триггером. Я бы без колебаний отреагировал на это и открыл агрессивную позицию.

- Как долго вы будете удерживать такую позицию?

- Я бы удерживал ее от нескольких минут до нескольких часов.

...

- Сделало ли вас более осторожным в трейдинге пребывание вблизи точки вылета?

- Вы должны стать в некотором смысле осторожными. Когда ваша просадка достигает определенного уровня, вы должны уменьшить свой размер. Тем не менее, я играю в игру «охота на единорогов». А они не на каждом углу. Когда появляется единорог – это сделка, где всё складывается именно так, как я хочу, – я должен действовать агрессивно, даже пребывая в просадке. Когда я собираюсь осуществить около 10 таких сделок в год, то я не могу позволить себе упустить одну из этих возможностей. Эта перспектива ставит меня в такое положение, когда я всегда нахожусь на расстоянии одной или двух сделок от выхода из просадки.

...

- Делали ли вы что-то не так во второй половине года? Вы теряли деньги из-за того, что совершали торговые ошибки, или из-за того, что рынок был просто неблагоприятным для вашей стратегии, хотя вы по-прежнему следовали своей методологии?

- Я стал самоуверенным и попустил свою дисциплину. Я ослабил свои критерии входа, перестав придерживаться своего типа сделок. Это была классическая ошибка: шикарно начать, а затем расслабиться. В то время после периодов, когда у меня были особенно хорошие результаты, я испытывал просадки. К счастью, я преодолел этот сценарий.

- Были ли ваши убытки в основном связаны со сделками, в которых вы ловили лосей, а не единорогов, или же эти сделки были с единорогами, но они не срабатывали?

- Это определенно было первое. Это было проявлением нетерпения и попыток форсировать торговлю. Я пытался заработать деньги из ничего. Помню, как однажды во время этого периода просадки, в ответ на объявление ЕЦБ, я открыл свои позиции с лимитом риска в Bund, Bobl и Schatz (10-летних, 5-летних и 2-летних немецких процентных контрактах). Ко мне подошел менеджер по управлению рисками, присел у края моего стола и спросил: «Амрит, что вы делаете? Что вы собираетесь делать с этими позициями?» Я на мгновение замер, а затем быстро пришел в себя. Это был первый раз, когда я осознал, насколько опасно попускать свою торговлю.

- Вы открыли максимально допустимую позиция по трем очень сильно коррелирующим контрактам. Фактически, вы открыли позицию тройного размера. Что послужило поводом для столь агрессивного подхода?

- Сейчас я даже не могу вспомнить этот комментарий, но я знаю, что он был малозначимым. В то время я испытывал сильную просадку и надеялся, что смогу быстро выйти из нее.

- Таким образом, вы не только открыли сомнительную сделку, но и утроили ее. Что вы сделали после того, как менеджер по управлению рисками подошел к вашему столу и сделал этот комментарий?

- Я понял, что открыл эти позиции в надежде на то, что они себя отработают. Как только я понял, что основным триггером была надежда и ничего более связанное с трейдингом, я сразу же закрыл все свои позиции. Этот урок запомнился мне по сей день. Я больше никогда не собираюсь открывать позицию, которая основана исключительно на надежде, что она себя отработает. Чтобы понять разницу между сделкой, в которой я полностью убежден, и сделкой, в которой я надеюсь, мне пришлось пройти через это на собственном опыте.

- Очевидный урок из этого опыта: остерегайтесь сделок, основанных на надежде, и предпринимайте сделки, основанные на убеждениях. Извлекли ли вы еще какие-то уроки?

- Я понял, как важно быть терпеливым. Возможности на рынке будут всегда. Оглядываясь назад с точки зрения своего опыта, могу сказать, что крупные сделки довольно просты. Вам не нужно искать их – вы должны их ждать. Торговые возможности на рынке появляются и исчезают. На рынках будут периоды, когда возможности иссякнут, и делать будет нечего. Если в эти застойные периоды вы форсируете торговлю, вы можете нанести реальный ущерб своему счету. Именно это я и делал: я пытался открывать непонятные позиции, но ничего не происходило. Вместо этого я должен был ждать появления возможности. Эту же идею выразил и Джим Роджерс в одной из ваших книг, говоря: «Я просто жду, пока в углу не появятся деньги, и всё, что мне после этого нужно будет сделать, это пойти туда и забрать их. А до тех пор я ничего не делаю».

Мне нравится повторять цитату Дебюсси о том, что «музыка – это пространство между нотами». По аналогии «трейдинг – это пространство между сделками».

Я твердо верю, что это правда. Для привлечения блестящих сделок вам не нужно ничего делать в промежутке между ними. Я всегда спрашиваю себя: нахожусь ли я в состоянии готовности? Полностью ли я готов? Не трачу ли я свой финансовый и умственный капитал на некачественные сделки вместо того, чтобы терпеливо выжидать реальные торговые возможности?

- Как это ни парадоксально, но в вашем утверждении о простоте крупных сделок подразумевается идея о том, что сложным является воздержание от торговли, тогда как совершать хорошие сделки – это легко.

- Совершенно верно. Сделать нечто сложное может любой идиот. Когда я просматриваю сделки, которые принесли мне максимальную доходность в течение месяца, они просто кричат мне: «Это большая возможность для торговли». Если бы я совершал только эти сделки и никакие другие, моя доходность, вероятно, была бы вдвое больше. Но трейдинг так не работает. Вы должны научиться не быть импульсивным и не делать глупостей в промежуточные периоды – в «промежутки между нотами», как вы это называете. Одна из ошибок, которую я совершал на заре своей карьеры, заключалась в том, что, когда ничего не происходило, я форсировал торговлю, открывая сомнительные сделки, растрачивая свой умственный и финансовый капитал, вместо того чтобы выжидать единорога, который в конце концов появится. Извлечение уроков, из подобных ошибок, было одним из важнейших достижений в моей карьере трейдера. Теперь я знаю, что в 90% случаев рынок не предоставляет никаких возможностей, а в 10% случаев я буду получать 90% всей своей прибыли.

...

- Сейчас мы с вами комфортно сидим здесь, зная вашу последующую историю. Но еще в первый торговый год, когда на вашем счету был отрицательный результат, вы и понятия не имели, что в конечном итоге добьетесь успеха. Свою карьеру трейдера вы начали с колоссального успеха, вслед за которым последовала неудача, и вам грозила опасность вылететь из фирмы. В каком психическом состоянии пребывали вы в тот момент?

- Как ни странно это звучит, но я знал, что добьюсь успеха. Я знал, что это сработает. Мне просто нужно было оставаться в игре.

- То есть даже тогда, когда ваш счет был в минусах, вы по-прежнему были уверены.

- Да, потому что я попробовал, каково это – иметь хорошие сделки, и знал, что их будет больше. Мне просто нужно было оставаться в игре достаточно долго, чтобы всё снова утряслось.

- Мы говорим об уроках, которые вы извлекли во второй половине первого года торговли. Были ли эти уроки извлечены вами еще тогда, или же эти идеи пришли к вам позже, и вы ссылаетесь на них уже сейчас, оглядываясь назад?

- Уже тогда я понял, что не могу продолжать делать то, что делал. Я знал, что близок к тому, что меня могут выгнать, и не мог позволить себе совершать малорентабельные сделки. Я перестал торговать с помощью технического анализа. Я не совершал никаких сделок, если у меня не было большой убежденности.

Для понимания последующего диалога читатели должны понимать термин «количественное смягчение». Ниже приводится краткое руководство, предназначенное для читателей, которым незнаком этот термин.

Обычно ФРС стремится скорректировать процентные ставки, ориентируясь на процентную ставку по фондам ФРС, которая представляет собой процентную ставку однодневной ссуды, по которой банки одалживают друг другу деньги. Основной инструмент ФРС для таргетирования ставки по федеральным фондам называется операции на открытом рынке – покупка и продажа краткосрочных казначейских облигаций с целью увеличения или уменьшения количества денег и, в свою очередь, уменьшения или повышения процентных ставок. Например, если ФРС хочет снизить ставку по фондам ФРС, она «печатает» (создает в электронном виде) деньги для покупки краткосрочных казначейских облигаций, повышая цену казначейских облигаций, что эквивалентно снижению процентных ставок.

В некотором смысле количественное смягчение является продолжением обычных операций на открытом рынке. Когда краткосрочные процентные ставки падают почти до нуля, стандартный инструмент покупки краткосрочных казначейских облигаций для обеспечения экономического стимула больше не работает, потому что краткосрочные процентные ставки уже и так близки к нулю. Эта ситуация была дилеммой, с которой ФРС столкнулась во время финансового кризиса 2008 года и после него. ФРС отреагировала количественным смягчением, что означало увеличение денежной массы, как при обычных операциях на открытом рынке, но без цели снижения краткосрочных процентных ставок, которые уже были близки к нулю. На практике количественное смягчение означало, что ФРС создала деньги для покупки нетрадиционных активов (то есть активов, отличных от краткосрочных казначейских облигаций). В частности, ФРС покупала долгосрочные казначейские обязательства и негосударственные активы, такие как ценные бумаги, обеспеченные ипотечными кредитами. Покупая долгосрочные казначейские облигации, ФРС снизила долгосрочные процентные ставки – действие, которое по-прежнему может обеспечить экономический стимул. Мотивация ФРС к покупке других видов активов, таких как ценные бумаги, обеспеченные ипотечными кредитами, заключалась в том, чтобы смягчить кризис в этих других секторах во время финансовой паники.

Обычно ФРС стремится скорректировать процентные ставки, ориентируясь на процентную ставку по фондам ФРС, которая представляет собой процентную ставку однодневной ссуды, по которой банки одалживают друг другу деньги. Основной инструмент ФРС для таргетирования ставки по федеральным фондам называется операции на открытом рынке – покупка и продажа краткосрочных казначейских облигаций с целью увеличения или уменьшения количества денег и, в свою очередь, уменьшения или повышения процентных ставок. Например, если ФРС хочет снизить ставку по фондам ФРС, она «печатает» (создает в электронном виде) деньги для покупки краткосрочных казначейских облигаций, повышая цену казначейских облигаций, что эквивалентно снижению процентных ставок.

В некотором смысле количественное смягчение является продолжением обычных операций на открытом рынке. Когда краткосрочные процентные ставки падают почти до нуля, стандартный инструмент покупки краткосрочных казначейских облигаций для обеспечения экономического стимула больше не работает, потому что краткосрочные процентные ставки уже и так близки к нулю. Эта ситуация была дилеммой, с которой ФРС столкнулась во время финансового кризиса 2008 года и после него. ФРС отреагировала количественным смягчением, что означало увеличение денежной массы, как при обычных операциях на открытом рынке, но без цели снижения краткосрочных процентных ставок, которые уже были близки к нулю. На практике количественное смягчение означало, что ФРС создала деньги для покупки нетрадиционных активов (то есть активов, отличных от краткосрочных казначейских облигаций). В частности, ФРС покупала долгосрочные казначейские обязательства и негосударственные активы, такие как ценные бумаги, обеспеченные ипотечными кредитами. Покупая долгосрочные казначейские облигации, ФРС снизила долгосрочные процентные ставки – действие, которое по-прежнему может обеспечить экономический стимул. Мотивация ФРС к покупке других видов активов, таких как ценные бумаги, обеспеченные ипотечными кредитами, заключалась в том, чтобы смягчить кризис в этих других секторах во время финансовой паники.

- Первый шаг по количественному смягчению ФРС был сделан в ноябре 2008 года, когда для поддержки ипотечного и жилищного рынка она приобрела активы государственных учреждений, связанных с ипотечными кредитами, и ценные бумаги, обеспеченные ипотечными кредитами, частного сектора экономики – класс финансовых активов, на который практически исчез покупательский спрос. На тот момент ФРС еще не применила количественного смягчения к покупке долгосрочных казначейских облигаций, хотя предполагалось, что в какой-то момент это произойдет.

- В вашей торговой истории имеется много дней с колоссальной прибылью. Я насчитал 34 дня, в течение которых вы получили доход выше 15%, 15 дней с доходностью выше 25% и пять дней с доходностью выше 50%. Но даже на фоне этого перечня дней с такими огромными прибылями стоит выделить один день: 18 марта 2009 года, когда ваша невероятная прибыль превысила 800%! Как такое возможно? Какова история возникновения этой сделки?

- В ноябре 2008 года, когда ФРС впервые объявила о количественном смягчении, она приобрела ценные бумаги, обеспеченные ипотечными кредитами, для стабилизации рынков во время финансового кризиса. Я ожидал, что ФРС в конечном итоге расширит программу количественного смягчения, включив в нее покупку долгосрочных казначейских облигаций США. Я думал, что, если и когда произойдет такое объявление, это вызовет мгновенное массивное повышение курса казначейских облигаций. 18 марта 2009 г. был тем самым днем, когда ФРС объявила о расширении программы количественного смягчения, которая впервые включала покупку долгосрочных казначейских облигаций.

- И вы открыли позицию максимального размера сразу после того, как было сделано это объявление?

- Не такого большого размера, как хотелось бы. В то время мой допустимый предел по фьючерсам на казначейские облигации составлял 300 контрактов. В преддверии этого события я объяснил менеджеру по управлению рисками, почему мне нужно увеличить лимит позиции по казначейским облигациям до 600 контрактов. Я просил увеличить свой лимит риска по казначейским облигациям только для этой одной предполагаемой сделки, и в качестве компенсации этого более высокого запрошенного уровня риска я даже предлагал уменьшить или отказаться от моих лимитов на позиции на других рынках. Менеджер по управлению рисками, отказался увеличить мой лимит риска, потому что я еще был относительно новым трейдером и в то время испытывал просадку. Вследствие данного ограничения я также открыл лимитную позицию по бундам вместо того, что я действительно хотел сделать: удвоить позицию по казначейским облигациям. Позиция по бундам была хотя и не столь прибыльной, как позиция по казначейским облигациям, однако внесла значительный вклад в мой доход в тот день.

- Насколько большим был рост казначейских облигаций после публикации объявления?

Амрит достает соответствующую таблицу и показывает мне день выхода той новости.

- Ценовой бар в этот день составил четыре полных пункта. Меня поразили два наблюдения. Во-первых, рост произошел в рамках продолжающегося нисходящего тренда на рынке казначейских облигаций. Во-вторых, максимум дня объявления находился в пределах нескольких тиков от максимума отскока, после чего последовало большое продолжительное снижение цены.- По иронии судьбы, открытие длинной позиции было отличной сделкой в течение того дня, но это означало бы покупку вблизи максимума для любой долгосрочной сделки. Как долго вы удерживали эту позицию?

- В течение нескольких минут. Я очень быстро вошел, потому что был готов к этой единственной сделке. Ордер был подготовлен, и мой палец был готов щелкнуть на кнопке. Я мысленно был полностью сосредоточен. Между новостной лентой и мной не было препятствий. Не было сомнений в себе или волнения, которые могли бы поставить под угрозу мои действия в сделке. Я был в потоке. Я выжидал эту единственную сделку, и меня не волновало всё остальное. Когда рынок вырос после выхода новости, я интуитивно знал, что ценовое движение было настолько быстрым и большим, что я должен немедленно зафиксировать прибыль. В итоге я закрыл эту позицию вблизи максимума.

- Итак, максимум движения был достигнут всего через несколько минут после объявления.

- Да.

- Сколько вы заработали на этой сделке?

- Я заработал более 1 миллиона долларов за две или три минуты торговли! Это был момент, который открыл мне глаза на возможность торговли, предлагаемую молодым, голодным и дисциплинированным любителям риска.

- Вы помните свое эмоциональное состояние после завершения этой сделки?

- Сейчас неловко вспоминать об этом, но у меня была очень неприятная реакция. Я испытывал смешанные чувства. Конечно, было приятно провести такой прекрасный день. Однако почти сразу же на меня снова нахлынули негативные мысли.

- Почему?

- Я не чувствовал, что заработал 1 миллион долларов – я чувствовал, что, заработав 1 миллион долларов, я потерял. Это была настолько легкая сделка, что я хотел бы иметь больше, и я действительно пытался получить больше.

- Итак, вы на самом деле были расстроены, потому что у вас не было позиции двойного размера, которую вы хотели иметь?

- Сейчас, оглядываясь на это, я чувствую благодарность, но тогда я чувствовал себя иначе. Это была еще одна часть моего карьерного роста.

- Когда вы открываете позицию огромного размера, такую как сделка на количественном смягчении, используете ли вы стоп-лосс?

- В те времена я необязательно применял его, но теперь да. Размещение стоп-лосса для меня является жестким правилом.

- Вы устанавливаете стоп-лосс одновременно с размещением ордера?

- Нет, потому что я не хочу, чтобы рынок откатился назад и немедленно активировал мой стоп. Как только произойдет достаточное ценовое движение, которое позволит избежать искусственного срабатывания стопа, я установлю стоп-лосс. Очень важно иметь такую защиту, потому что, если у вас есть позиция, всегда есть вероятность выхода новостей, неблагоприятных для вашей позиции, и вы не сможете выйти достаточно быстро. Стоп-лосс устраняет этот хвостовой риск.

...

- Вы упомянули о важности перехода в спокойное состояние. Когда вы пришли к осознанию этого?

- Я заметил, что по непонятной причине у меня периодически бывали убыточные периоды. И я начал вести журнал ошибок, куда записывал все сомнительные сделки, которые приводили к убыткам.

Подсознательные мысли, эмоции и поведение могут активировать наши действия и оказывать отрицательное влияние на торговлю. Я происходил из семьи рабочего класса, у моих родителей денег было не так много, как у меня сейчас. На заре своей карьеры я чувствовал, что после рекордно прибыльных периодов я часто саботировал себя и заключал некачественные сделки, и мне нужен был способ саморегулирования и «возврата на землю». Ведение журнала этих некачественных сделок позволило мне узнать об этих моделях автоматических реакций.

Сейл достает график, иллюстрирующий связь между эмоциями и убытками. По оси абсцисс отложено эмоциональное состояние, от «спокойствия» на левом конце до «страха упустить» на правом конце. Величина убытков по сомнительным сделкам, которые Сейл помечает как «утечка», чтобы указать на то, что этих убытков можно было избежать, отложена по оси ординат. График показывает четкую картину роста величины убытков, которые переходят от почти плоского уровня в зоне спокойствия к всё более высоким уровням по мере становления эмоционального состояния более возбужденным.

Этот график помог мне понять основную причину этих убыточных периодов. Чтобы максимально использовать ваши торговые возможности и свести к минимуму совершение плохих сделок, всё сводится к вашему душевному состоянию, которое, вероятно, является наиболее важным фактором успеха в трейдинге, когда вы отходите от своей методологии. Я хочу оставаться в зоне спокойствия – той зоне, где всё течет своим чередом. Единственный способ добиться успеха в принятии решений в отношении больших сумм денег в течение миллисекунд – это войти в это спокойное состояние.

Однажды я прочитал, что Морские котики США используют нейронную обратную связь и биологическую обратную связь, чтобы помочь им получить доступ к состояниям потока по запросу в бою. Я также читал, что самое сложное в работе Морского котика – это знать, когда не следует стрелять. Эти наблюдения нашли отклик во мне. Я подумал, что, если я смогу научиться получать доступ к подобному состоянию ума по требованию, это могло бы позволить мне обрабатывать намного больше информации и лучше понимать, когда «не следует стрелять». Эта цель привела меня к пониманию взаимосвязи между разумом и телом, а также к изучению медитации и состояний потока.

- Объясните, как вы входите в состояние потока и как это влияет на вашу торговлю?

- Перед важным торговым событием я выполняю дыхательные упражнения и медитацию, чтобы сосредоточиться на настоящем моменте и преодолеть пустую вибрацию моих мыслей. Со временем я научился получать доступ к состоянию потока всего за несколько минут. Возможность доступа к состоянию потока является основой успеха в трейдинге и многих других начинаниях, например, в профессиональном спорте. Когда я пребываю в состоянии глубокого присутствия, всё кажется легким. В этом состоянии «глубокого сейчас» я реагирую на уровне подсознания, который представляет 95% потенциала разума по сравнению с 5% сознательного разума. В этом состоянии я креативен, могу обрабатывать большие объемы информации и без колебаний реагировать. Я открыт для новой информации и соответствующим образом разворачиваю свои позиции. Торговля кажется легкой, я ничего не пытаюсь навязывать, и я не привязываюсь к своей позиции или ее результату. Я сокращаю убытки без колебаний, позволяю расти своим прибыльным позициям и не пытаюсь быстро зафиксировать свою прибыль.

И наоборот, когда мне трудно превзойти свой разум перед событием, всё, что я делаю, будет ощущаться как борьба. Я упущу ценную информацию. Я не решусь открыть правильные позиции из-за неуверенности в себе, и я слишком быстро буду выходить из прибыльных сделок.

На собственном опыте я понял, что, когда моя интуиция говорит мне, что что-то не так, вне зависимости от того, что показывают мои исследования, моя интуиция обычно оказывается права. Научиться доверять своей интуиции сыграло решающую роль в моем успехе: она говорит мне, когда идет охота на единорога и я должен идти ва-банк, а когда может возникнуть невидимая опасность и я должен воздержаться от выстрела.

...

- Какой процент вашей прибыли приходится на однодневные сделки?

- Наверное, около 75%.

- Что характерно для меньшинства ваших сделок, которые вы удерживаете в течение более длительного периода?

- Долгосрочные сделки по-прежнему инициируются событиями того же вида, что и мои краткосрочные сделки, но небольшой процент этих сделок имеет долгосрочный потенциал.

- Да, но каковы характеристики тех сделок, которые, согласно предположению, имеют долгосрочный потенциал?

- Совершенно неожиданные события, которые имеют значительные долгосрочные последствия для экономики, могут способствовать долгосрочному изменению цен. Неожиданный исход голосования по Brexit и его последствия являются прекрасным примером успешной сделки.

- Как вы решаете, когда закрывать сделку?

- У меня есть врожденная способность подбирать довольно приличные места для закрытия позиций. Я работаю над преобразованием моих дискреционных решений о закрытии позиций в систематические правила, но я еще не достиг совершенства. Кроме того, если по удерживаемой мною позиции на внутридневном таймфрейме есть параболическое движение цены, то я зафиксирую прибыль. Я усвоил это правило на собственном горьком опыте, когда удерживал такие позиции, думая, что они пойдут намного дальше, но только возвращал в рынок часть заработанной прибыли.

- За исключением одной сделки, когда ваш компьютер дал сбой, вы очень эффективно управляли рисками, особенно с учетом величины вашей прибыли. Я знаю, что важным элементом вашего управления рисками является немедленное завершение сделки, если сделка не будет отрабатывать себя так, как вы ожидали. Каковы другие составляющие вашего управления рисками?

- Что касается индивидуальных сделок, я варьирую своим риском от 1% до 5%, в зависимости от уровня моей убежденности. Как я уже упоминал ранее, я как можно скорее устанавливаю стопы по своим позициям. Я также буду фиксировать частичную прибыль по сделкам, а не удерживать полную позицию до выхода. Получение частичной прибыли позволяет мне фиксировать «бесплатные сделки», которые предлагают неограниченный потенциал роста, но нулевой убыток после того, как я зафиксировал прибыль по части позиции. Это как иметь бесплатный опцион колл на рынке, что, думаю, очень сложно.

На уровне портфеля, когда я достиг 6% просадки, я могу начать уменьшать свой размер и становлюсь более избирательным в новых сделках, которые я совершаю. Всё зависит от обстоятельств. Иногда я терял 5% за одну сделку, чувствовал себя нормально и сохранял размер своей торговли неизменным. В других же случаях я медленно истекал кровью, теряя деньги в течение длительного периода, что обычно означает, что рынок находится в периоде затишья или же я не иду в ногу с рынком. В таких случаях я начну сокращать размер позиций и ужесточаю свои критерии, чтобы принимать только определенные убойные сделки.

- Вносили ли вы какие-либо существенные изменения в свой торговый подход за последние годы, и если да, то почему?

- В прошлом я имел тенденцию реализовывать торговые идеи на каком-то одном рынке. Теперь же я пытаюсь реализовать торговые идеи на нескольких коррелирующих рынках. Например, я одновременно размещу позиции в бундах, индексе Euro Stoxx и евро или, по крайней мере, на двух из трех, а не только на одном из этих рынков. Причина этого изменения состоит в том, что иногда, если сделка не работает на одном из этих рынков, это не означает, что моя торговая гипотеза ошибочна; возможно, на этом рынке что-то происходит, что мешает сделке работать. Хороший пример произошел после заседания FOMC, которое указывало на возможность снижения ставок. Я купил казначейские облигации и S&P. Позиция по казначейским облигациям изначально ничего не дала – даже пошла немного в минус. Но это не означало, что моя сделка была неверной. Если бы у меня была открыта только позиция по казначейским облигациям и не было бы позиции по S&P, которая сильно росла, я бы, скорее всего, пришел к выводу, что моя торговая гипотеза была ошибочной, что оказалось не так. Произошло то, что надвигающийся аукцион оказывал давление на рынки процентных ставок, и как только аукцион закончился, казначейские облигации быстро пошли вверх. Таким образом, я научился не сосредотачивать свои торговые идеи на одном рынке.

Со временем возросшая автоматизация рынка и алгоритмы высокочастотной торговли усложнили исполнение некоторых моих стратегий на очень коротких таймфреймах и подорвали мое преимущество в них. В результате я сосредотачиваюсь в первую очередь на сделках с более высокой убежденностью и реже торгую в течение месяца, но беру на себя больший риск в сделке, чтобы отразить уровень убежденности.

- Какие вы видели торговые заблуждения, которые заставляют людей терпеть неудачу?

- Многие неудачливые трейдеры, которых я знаю, думали, что им нужно постоянно зарабатывать деньги. У них был менталитет зарплаты: они чувствовали, что должны зарабатывать определенную сумму каждый месяц. Реальность же такова, что в течение долгих периодов вы можете вообще ничего не заработать или у вас даже будет просадка, а затем вы получите существенную прибыль. Предприниматели это понимают. Они будут вкладывать деньги в компании в течение длительного времени, и отдача приходит в один из дней после многих лет напряженной работы. Если вы ищете сверхприбыли, вы не сможете достичь этой цели путем последовательного мышления. В лучшем случае я прав только в 50% случаев, а иногда я прав только в 30% случаев. Однако, даже когда я прав только в 30% случаев, я зарабатываю на своих прибыльных позициях в восемь раз больше, чем проигрываю на убыточных. Трейдеры должны спросить себя: могут ли они справиться с тем, чтобы быть правыми только в 30% случаев, или же они чувствуют, что должны быть правыми каждый божий день? Именно эта последняя точка зрения тормозит многих людей.

- Что еще является причиной неудач трейдеров?

- Убыточные трейдеры впадают в состояние негатива. Они будут находиться под влиянием своих убытков. Это перерастает в эффект снежного кома: они будут терпеть убытки за убытками, а затем, внезапно, они окажутся загнанными в угол, откуда уже будет слишком поздно бежать, потому что они усугубили свое положение всеми этими негативными мыслями. Если бы они искоренили в себе этот процесс подкрепления негатива посредством контроля своих эмоций после получения первого убытка, они оказались бы в гораздо лучшем положении.

Кроме того, проработав в торговом офисе 13 лет, я видел много людей, торговля которых основывалась исключительно на надежде. Такие люди долго не удерживаются. Вам нужно уметь управлять рисками.

- А как насчет успешных трейдеров? Есть ли у них общие черты?

- Да:

- Успешные трейдеры заботятся о своих убытках и знают, что прибыль позаботится о себе сама.

- Они никогда не сдаются. Даже когда дела пойдут плохо, они найдут способ выжить и будут знать, что всё будет хорошо.

- Они способны к внутренней конкуренции и всегда ищут способы улучшить свою продуктивность месяц за месяцем.

- Они верят в свои преимущества и понимают, что каждая отдельно взятая сделка не связана с предыдущей – в рамках этой позиции они каждый раз нажимают на спусковой крючок, независимо от результата предыдущих сделок.

- Они воспринимают неудачи как обратную связь. Они понимают, что неудача – это необходимость на пути к успеху в любом начинании. Они понимают, что неудачи происходят только вследствие того, если они упускают возможность извлекать из них урок.

- Следующие навыки и подходы:

- Я хорошо осведомлен о характеристиках хорошей сделки и не сомневаюсь, когда появляется такая сделка.

- Я всегда ищу асимметричные профили доходности к риску. Я хочу ограничить свой риск каждый раз, и когда я ловлю единорога, я хочу прокатиться на нем, пока он меня не сбросит.

- Я не ищу мгновенного удовлетворения – я прилагаю усилия и терпеливо жду подходящей сделки. Я могу оставаться в состоянии готовности, поэтому, когда приходит крупная сделка, я не колеблюсь. Я могу мгновенно переключиться с нуля на сто. Этот подход работает для меня. Другие люди могут чувствовать, что им каждый день нужно что-то делать – у меня же нет такой установки.

- Я очень стараюсь управлять своими убытками и сохранять свой умственный капитал в перерывах между крупными прибыльными сделками.

- Я не привязываюсь к результату сделки. Я фокусируюсь на следовании процессу.

- Я хорошо умею различать сделки с высокой и низкой убежденностью и в соответствии с этим выбираю размер своей позиции.

- Я агрессивен, когда есть возможность для торговли, и я так же быстро ухожу с рынка, когда такая возможность пропадает.

- Я дисциплинирован, что позволяет мне агрессивно использовать кредитное плечо при наличии крупной возможности для торговли.

- Я всегда стараюсь учиться на своих ошибках, и у меня есть способ избегать повторения тех же ошибок снова.

- Я никогда не сдаюсь. В первые семь месяцев 2019 года у меня была просадка. Со мной этого не случалось с ранних лет моей карьеры в трейдинге. Вы должны стойко выдерживать трудные периоды.

- Я готов работать лучше всех. В ранние годы я вставал в 4 или 5 утра, чтобы быть в курсе любых ночных новостей. Бывало, я иногда работал по 15-18 часов в день.

- Чтобы добиться успеха в качестве трейдера, вам нужно иметь страстное желание преуспеть; это единственный способ вернуться после неоднократных ударов, наносимых вам рынком. У меня есть такая решимость.

- Думаю, что наиболее важным фактором успеха, которого я добился как трейдер, является мой внутренний фокус: саморефлексия, самоанализ, ведение дневника, медитация и дыхательные упражнения. В частности, моя способность входить в состояние потока – это есть моя сущность, и, в комплексе с глубоким исследованием, это есть мое преимущество.

- Важно то, что вам не нужно постоянно делать что-либо. Ключевым словом является терпение. Успешная торговля – это искусство ничего не делать. Именно тот факт, что вы ничего не делаете между реальными торговыми возможностями, будет определять ваш успех в долгосрочной перспективе. Иначе вы можете нанести настолько большой ущерб своему умственному капиталу между сделками, что когда появится возможность для крупной сделки, вы не будете готовы к ней.

- Таким образом, проблема заключается не столько в убытках, которые вы можете понести при недостаточно эффективных сделках, сколько в основных торговых возможностях, которые вы можете упустить из-за неблагоприятного воздействия таких сомнительных сделок на ваше внимание и образ мышления.

- Именно так.

- Что бы вы хотели сказать в заключение?

- Трейдинг был для меня прекрасным путешествием к самопознанию и росту, и я рад поделиться историей своих взлетов и падений и тем, что, по моему мнению, необходимо иметь для успеха в долгосрочной перспективе. Последнее десятилетие в трейдинге похоже на разминку, и в ближайшие годы я с радостью жду своего взлета.

Комментарий Gelium.net.

Подтверждаю, состояние потока полезно и потенциально доступно всем. Медитация не обязательна для освоения этого навыка. Любители эзотерики пропагандируют медитацию как панацею для решения любых проблем и задач. Да что-то проблем у эзотериков в результате меньше не становится и миллионы долларов трейдингом мало кто из них зарабатывает. Для ощущения потока требуется настройка ума на гармоничное и спокойное состояние алертности. Медитировать под музыку или вызвать это состояние своей волей, вопрос личных предпочтений.

Внутридневную торговлю на новостях, в описанном Сейлом стиле, не пробовал. Как по мне, нужно быть очень сильно погруженным и замороченным рынком, чтобы так торговать. Может ради большие денег и стоит так сильно заморачиваться трейдингом. Все зависит от амбиций, целей и условий торговли.

Важный момент, который стоит учитывать. Сейл торгует во время значимых событий, которым уделяет внимание большое число людей. Если торговать когда захочется, вряд ли ощущение потока поможет много заработать.

Подтверждаю, состояние потока полезно и потенциально доступно всем. Медитация не обязательна для освоения этого навыка. Любители эзотерики пропагандируют медитацию как панацею для решения любых проблем и задач. Да что-то проблем у эзотериков в результате меньше не становится и миллионы долларов трейдингом мало кто из них зарабатывает. Для ощущения потока требуется настройка ума на гармоничное и спокойное состояние алертности. Медитировать под музыку или вызвать это состояние своей волей, вопрос личных предпочтений.

Внутридневную торговлю на новостях, в описанном Сейлом стиле, не пробовал. Как по мне, нужно быть очень сильно погруженным и замороченным рынком, чтобы так торговать. Может ради большие денег и стоит так сильно заморачиваться трейдингом. Все зависит от амбиций, целей и условий торговли.

Важный момент, который стоит учитывать. Сейл торгует во время значимых событий, которым уделяет внимание большое число людей. Если торговать когда захочется, вряд ли ощущение потока поможет много заработать.

Питер Брандт (уйти, чтобы вернуться).

- Вы сказали, что Дэн был наставником. Чему вы научились у него?- Управлению рисками. Он искал слабость рынка, а не просто открывал полную позицию и удерживал ее. Он исследовал рынок на предмет его минимума. В конце недели он выходил из любой сделки, в которой нес убыток, и затем в следующий раз пробовал снова, когда считал, что настало подходящее время. Он продолжал исследовать, исследовать и исследовать.

- Это интересно, потому что, как я слышал, вы говорили, что всякий раз, когда к концу недели у вас имеется убыток в сделке, вы закрываете её. Я так понимаю, что эта идея у вас родилась именно после наблюдения Дэна за торговлей 40 лет назад. Итак, вы использовали эту идею практически в течение всей своей торговой жизни.

- О, да. Дэн, бывало, говорил: «Сделка состоит из двух частей: направления и времени. И если вы ошибаетесь в одной из них, ваша сделка будет ошибочной».

- Есть ли еще что-нибудь, чему вы научились у Дэна?

- Да, я видел, что он открывал позиции гораздо меньших размеров, чем мог. Урок, который я извлек из Дэна, заключался в том, что если вы защитите свой капитал, у вас всегда будет еще один шанс. Вы должны сберегать свою стопку фишек.

- И вы несколько раз теряли кучу фишек.

- Терял. Терял.

- Интересно, что все советы Дэна касаются управления рисками, и ни один из них ничего не говорит об открытии сделки, на чем обычно хотят сосредоточиться большинство людей. Были ли у вас другие значимые наставники?

- Дэн был, безусловно, самым значимым. Еще один важный совет, который я получил, был от трейдера, который был техническим аналитиком. Он сказал: «Питер, у тебя должно быть преимущество, чтобы зарабатывать деньги – графический же паттерн не дает тебе такого преимущества». В то время это было отрезвляющим комментарием, и тогда он не имел для меня полного смысла – я осознал всю глубину этого совета примерно пять лет спустя.

- Предполагаю, он имел в виду то, что любой другой может видеть те же графические паттерны.

- Да, и графические паттерны тоже имеют склонность не срабатывать. Полагаю, мы оба с вами согласны в одном: когда графический паттерн не срабатывает, это более надежный сигнал, чем сам графический паттерн.

Я не только согласен с этим, но и даже посвятил этому целую главу своей книги по анализу фьючерсного рынка, в которой обсуждалась именно эта концепция – «Самое важное правило графического анализа».

Джек Д. Швагер «Полное руководство по фьючерсным рынкам» (Нью-Джерси, издательство John Wiley and Sons, Inc., 2017 год), с. 205–231.)

Джек Д. Швагер «Полное руководство по фьючерсным рынкам» (Нью-Джерси, издательство John Wiley and Sons, Inc., 2017 год), с. 205–231.)

Кроме того, графические паттерны трансформируются. Вы думаете, что на графическом паттерне формируется ручка, а со временем он превращается в совсем другой паттерн. Трансформация паттернов – это не что иное, как набор паттернов, которые терпят неудачу и не делают того, что должны были сделать.

...

- Что еще изменилось с тех пор?

- Графики стали намного менее надежными. В 1970-х и 1980-х годах торговать на графиках было намного проще. Паттерны были красивыми и аккуратными. На рынке было меньше качелей.

Качели – это когда на рынке имеет место сильное колебание цен вверх и вниз, в результате чего трейдеры, следующие за трендом, открывают неправильную позицию, а затем рынок резко разворачивается и идет в другом направлении.

В те времена, если вы видели графический паттерн, вы могли гарантированно получить прибыль. Паттерны были такими надежными.

- У меня есть моя собственная теория, почему это может быть так. Как такое объясните вы?

- Думаю, что высокочастотные торговые операции создали волатильность вблизи точек пробоя на графике.

Пробой – это ценовое движение выше или ниже предыдущего торгового диапазона (бокового движения цены) или паттерна консолидации (например, треугольника, флага и т. д.). Основная концепция заключается в том, что на потенциальную тенденцию в направлении пробоя указывает способность цены выходить за пределы предыдущего торгового диапазона или паттерна консолидации.

- Но ведь они торгуют в столь краткосрочном временно́м интервале. Почему же они оказывают влияние на волатильность?

- Потому что они создают волатильность возле точки пробоя. Это очень краткосрочная волатильность, но она может выбить трейдера, такого как я, из позиции. Я также считаю, что в настоящее время рынки являются более зрелыми, с более крупными игроками. Как вы считаете, почему изменились рынки?

- Я считаю, что когда слишком много людей делают одно и то же, то по определению данная техника не может продолжать работать, как прежде.

- Думаю, что это правда. В то время было не так много людей, которые смотрели на графики.

- Что еще изменилось в вашем подходе по сравнению с теми годами, когда вы начинали?

- Раньше я торговал на одно и четырех-недельных паттернах, теперь я торгую вось и двадцатишести-недельные паттерны.

- Потому что они более надежные?

- Да.

- Какие еще изменения произошли в видах применяемых вами сигналов?

- Раньше я торговал на любом паттерне, который только мог видеть. Я торговал на 30-35 паттернах в месяц. Теперь у меня гораздо более избирательный подход. Раньше я торговал на таких паттернах, как симметричные треугольники и трендовые линии, чего я больше не делаю. Я торгую только на паттернах, где происходит пробой горизонтального уровня.

- И почему же?

- На горизонтальных уровнях вы можете гораздо быстрее понять, правы вы или нет.

- Был ли какой-то катализатор для такого изменения?

- Нет, это был просто постепенный процесс осознания того, что я получаю наилучшие результаты от торговли на прямоугольниках, восходящих и нисходящих треугольниках. Дайте мне 10-недельный прямоугольник с четко определенной границей, который заканчивается пробоем широкого дневного бара этого паттерна, и я сделаю свое дело.

- Но ведь вам всё равно придется иметь дело с проблемой отката рынка даже после истинных пробоев. Что произойдет, если вы купите на пробое, а рынок отреагирует достаточно агрессивно, задев ваш стоп, а затем удержится? Будет ли долгосрочный паттерн по-прежнему выглядеть хорошо?

- Я воспользуюсь вторым шансом, но не более того. И я не воспользуюсь вторым шансом в тот же день. Я помню, как парни из торговой палаты жаловались: «Я потерял 30 центов в 10-центовом диапазоне». Я не хочу терять 30 центов в 10-центовом диапазоне, и я знаю, что это возможно.

- Если у вас второй раз сработают стопы и этот паттерн станет основной ценовой базой перед долгосрочным трендом, означает ли это, что вы пропустите всё движение?

- Необязательно. Я всё еще могу вернуться, если рынок сформирует модель продолжения (консолидацию внутри тренда). Но я посмотрю на это, как на совершенно новую сделку.

- То есть вам не мешает открывать длинную позицию по 1,50 $ после того, как у вас дважды сработали стопы по цене 1,20 $?

- Нет, меня это никогда не беспокоило. Я считаю, что такое мышление является ловушкой, в которую попадают люди. Я торгую на изменении цены – я не торгую на ценовом уровне.

- Есть ли еще что-то, что вы изменили за эти годы?

- Да, риск, который я беру на себя в сделке, сейчас намного ниже. Каждый раз, когда я открываю сделку, я ограничиваю свой риск примерно до 0,5% от моего капитала от точки входа. Я предпочитаю, чтобы мои стопы были на уровне безубыточности или выше в течение двух-трех дней после входа. Мой средний убыток в прошлом году составил 23 базисных пункта.

...

- Какой был ваш первый плохой год, когда вы стали работать трейдером на полную занятость?

- 1988.

- Т.е. до этого убыточного года у вас было девять хороших лет. Что пошло не так в 1988 году?

- Я стал неосмотрительным. Я слишком рано входил в рынок на графических паттернах. Я гонялся за рынками. У меня не было адекватных ордеров.

- Почему, как вы говорите, ваша торговля в 1988 году стала «неосмотрительной»?

- Думаю, потому что 1987 год был столь хорошим годом. В 1987 году я сделал прирост на 600%. Это был мой лучший год. Больше такого у меня не будет. Полагаю, я вышел из того года несколько самодовольным.

- Сколько вы потеряли в 1988 году?

- О, около 5%.

- Когда вы вернулись на правильный путь?

- В 1989-ом. Неудачный год заставил меня осознать, что мне нужно вернуться к фундаментальному анализу.

- Что вы знаете сейчас из того, что хотели бы знать, когда начинали карьеру трейдера?

- Я думаю, самое главное – это прощать себя. Потому что будут времена, когда я буду ошибаться.

- Что еще?

- Я узнал, что вы можете верить, что знаете, куда идет рынок, но на самом деле вы не имеете ни малейшего представления об этом. Теперь я знаю, что я сам себе злейший враг и что мои природные инстинкты часто сбивают меня с пути. Я импульсивный человек. Если бы у меня не было формализованного процесса и вместо этого я просто смотрел бы на свой экран и открывал позиции, я бы слил свой счет. И только когда я преодолеваю свои инстинкты в процессе дисциплинированного открытия позиций, я ставлю себя в положение, когда то, что я делаю с графиками, может работать на меня. В своем стиле торговли я должен действовать осознанно. Моё преимущество исходит от формализованного процесса. Я прославленный специалист по размещению ордеров – я не трейдер. Некоторые из ордеров, которые я размещаю, противоречат моей естественной склонности к работе на рынке. Ордера, которые я размещаю, являются сложными.

- Почему?

- В течение почти года медь находилась в узком 40-центовом торговом диапазоне, и только сегодня я купил медь около нового недавнего максимума. Это сложно сделать.

Как оказалось, Брандт купил медь на максимуме восходящего движения, и на следующий день у него сработали ордера стоп-лосс. Этот ход был действительно типичным для Брандта. Большинство его сделок будут заканчиваться быстрыми убытками. Тем не менее, он достигает успеха, потому что средняя величина его прибыли намного больше, чем средняя величина его убытка.

Думаю, что большую часть моей крупной прибыли я получил из сделок, которые противоречили здравому смыслу. То, как я отношусь к сделке, не является хорошим индикатором того, чем она закончится. Думаю, что если бы я сделал свои самые большие ставки на те сделки, в которых я чувствовал себя лучше всего, это существенно ухудшило бы мои результаты. Текущий пример: в течение всего года я хотел играть на повышение на зерне.

- Почему?

- Потому что зерно сейчас торгуется на самом дне. Думаю, что моя первая сделка с кукурузой, которую я совершил более 40 лет назад, была по более высокой цене, чем те цены, по которым я сейчас открываю позиции по зерну.

- Таким образом, с учетом инфляции, которая у нас была с тех пор, цены являются крайне низкими.

- Да, и в этом году я несколько раз пытался покупать зерно, и все мои сделки приводили к чистым убыткам. Моей лучшей сделкой по зерну в этом году была короткая позиция по пшенице из Канзас-Сити. Фактически, это была моя третья лучшая сделка за год. И я совершил эту сделку только потому, что не мог отрицать график. Я чувствовал, что если я не собираюсь шортить пшеницу из Канзас-Сити на том графическом паттерне, то почему я вообще удосужился взглянуть на этот график? Мне пришлось пойти против своих инстинктов, что зерно сформировало значимое дно.

- То есть, по иронии судьбы, вашей лучшей сделкой в этом секторе в течение года оказалась сделка, в корне противоположная той, что вы ожидали. Это как если бы вы должны были заставить себя сделать ставку против команды, за которую болеете.

- Так и есть.

- Было ли это справедливо на протяжении многих лет – иными словами, были ли вашими лучшими сделками те, от которых вы меньше всего ожидали получить прибыль?

- Я думаю, что это так. Во всяком случае, я думаю, что может существовать обратная корреляция между тем, как я отношусь к той или иной сделке, и тем, к чему она в результате приведет.

- Почему вы думаете, что это так?

- Потому что легко поверить в сделку, которая соответствует общепринятому мнению. Раньше меня беспокоило то, что я ошибался в сделке. Я принимал это близко к сердцу. А сейчас я горжусь тем, что могу ошибаться 10 раз подряд. Я понимаю, что мое преимущество связано с тем, что я научился хорошо переносить убытки.

- Таким образом, вместо того, чтобы беспокоиться об убытке в сделке, вы гордитесь тем, что можете принять эти небольшие убытки, которые предотвращают накопление крупных убытков. В этом свете убыток по сделке – не признак недостатка, а отражение личных сил, которые объясняют, почему вы добились успеха в долгосрочной перспективе.

- Работа трейдера заключается в том, чтобы нести убытки. Убыточная сделка не означает, что вы сделали что-то не так. Сложность трейдинга состоит в том, что вы можете всё делать правильно и при этом терять деньги. Не существует непосредственной обратной связи, которая говорила бы вам, что вы сделали «всё правильно». Я могу контролировать только размещение своих ордеров. Но я не могу контролировать исход своих сделок. Всякий раз, когда я размещаю сделку, я думаю: «Когда я оглянусь на график через год, смогу ли я увидеть на графике день и цену, по которой я тогда открыл позицию?». Если ответ положительный, то это хорошая сделка, независимо от того, принесла она мне прибыль или убыток.

- Что еще было бы полезно знать, когда вы начинали работать трейдером?

- Если бы я в ранние годы избегал риска так же, как сейчас, у меня никогда не было бы такой череды лет с гигантской прибылью в эпоху 1980-х годов.

- Какой уровень риска вы принимали?

- О, я мог взять на себя риск 10% в одной сделке. Конечно, не во всех сделках, но иногда он бывал таким высоким.

- То есть риск, который вы сейчас принимаете в сделке, уменьшился в 20 раз!

- Да.

...

- Какой у вас был опыт работы в Commodities Corporation?

- Моя главная проблема состояла в том, что я никогда не умел хорошо торговать. Торговля более чем 100 облигациями за раз заставляла меня нервничать. Помню, как я впервые подал заявку на 100 контрактов. Меня трясло. Меня пугало это. Не думаю, что когда-либо прежде переживал нечто подобное.

- Сколько лет прошло с момента управления счетом Commodities Corporation, прежде чем вы начали торговать размером позиции в 100 облигаций?

- Около трех лет.

- Повлияла ли торговля более крупными размерами на вашу эффективность?

- Да.

- Каким образом?

- Это сделало меня более робким. Если у вас есть позиция в 100 контрактов и рынок идет против вас на целый пункт, это 100 000 $. Я начал мыслить в пересчете на доллары. Я перестал торговать на рынке и начал торговать на своем капитале. Это оказало определенное влияние на мою торговлю, и примерно с 1991 года мои результаты резко ухудшились. Сегодня я вижу всё это намного яснее. Не думаю, что я был так осведомлен о том, что происходило в то время, но оглядываясь назад и с точки зрения сегодняшнего дня, я понимаю, что произошло.

- Как закончились ваши отношения с Commodities Corporation?

- К 1992 году моя позиция закрылась по стопу, я не достиг их показателей.

- Но разве вы не преуспели в целом для Commodities Corporation?

- Преуспел. И не то чтобы у меня были серьезные потери. Это было больше связано с падением моей производительности почти до точки безубыточности, плюс-минус несколько процентов. Я также сократил размер своей позиции и не использовал бо́льшей части своего распределения. Их отношение было таким: «Как? У вас есть счета по 10 миллионов $, а вы торгуете позициями всего лишь по 20 лотов?».

- Закрыла ли Commodities Corporation у вас свой торговый счет сама или вы ушли по собственному желанию?

- Это было обоюдное решение. У меня не было явного преимущества, которое я имел в предыдущие годы.

- Продолжали ли вы по-прежнему торговать на своем счете?

- Да, еще два года.

- Почувствовали ли вы себя лучше, когда скинули с себя бремя управления счетом Commodities Corporation?

- Нет, я не очень хорошо себя чувствовал как трейдер. В тот момент я потерял удовольствие от трейдинга. Трейдинг стал для меня утомительным занятием. Я чувствовал несоответствие между своей реальной производительностью и той производительностью, которую я мог бы иметь. Мне было эмоционально сложно жить с этим пробелом.

- Почему возник этот пробел?

- О, я думаю, потому что я стал бояться выстрелов. Я чувствовал, что потерял свое преимущество и не знал, как его вернуть.

- Но разве вы не испытывали облегчения в том, что вам не приходилось больше торговать на счете Commodities Corporation?

- Более значительным облегчением было то, когда мне не пришлось торговать на собственном счете.

- Помимо облегчения, что вы еще чувствовали в тот день, когда закрыли свой собственный счет?

- Было много ощущений. Отчасти было нечто: «Слава Богу, что я сделал это». Отчасти это было: «Я признаю поражение». В конце дня я признал поражение. Чем я отличался от любого другого парня, признавшего поражение в Торговой палате?

- Когда вы вернулись в трейдинг?

- Одиннадцать лет спустя, в 2006 году. Я помню точное время и место. Я сидел за своим столом, моя жена Мона стояла слева от меня, и ко мне в голову вернулась мысль о трейдинге. Я повернулся к Моне и спросил: «Что ты думаешь о моем возвращении в торговлю на товарно-сырьевых рынках?». Эта идея ей не понравилась.

- Думаю, потому что последние несколько лет торговли были для вас такими несчастными.

- Она вспомнила те годы и сказала: «Ты действительно хочешь сделать это снова?». Я сказал: «Я должен это сделать». Вскоре после этого я открыл счет.

- Вы прекратили торговать в 1995 году и возобновили торговлю в 2006 году. Обращали ли вы внимание на рынки в течение всех этих прошедших лет?

- У меня не было фьючерсного счета.

- Вы даже не смотрели график?

- У меня даже не было программного обеспечения для построения графиков.

- Итак, в течение 11 лет вы даже не смотрели на график. Затем вы внезапно решили снова начать торговать. Было ли нечто, что подстегнуло вас к трейдингу?

- Думаю, то, что я пропустил их. Кроме того, отчасти дело и в том, что моя торговля закончилась плохо. То, как всё закончилось, начало мучить меня. Я подумал: «Питер, ты не можешь допустить, чтобы подобное завершение было последним словом».

- Что произошло после того, как вы снова начали торговать?